Inadimplência atinge 70,29 milhões dos Brasileiros

Em abril de 2025, o Brasil atingiu um marco preocupante. O Indicador de Inadimplência da Confederação Nacional de Dirigentes Lojistas (CNDL) e do SPC Brasil revelou que 70,29 milhões de brasileiros adultos estavam inadimplentes, o que representa 42,36% da população adulta. Trata-se de um recorde histórico que reflete não apenas a fragilidade financeira das famílias, mas também os desafios econômicos que o país enfrenta. O aumento de 4,59% em comparação com abril de 2024 e de 1,09% em relação ao mês anterior mostra uma tendência ascendente alarmante.

2. Panorama Geral da Inadimplência no Brasil

- Número de inadimplentes (abr/2025): 70,29 milhões

- Percentual da população adulta: 42,36%

- Crescimento anual (abr/24 → abr/25): 4,59%

- Crescimento mensal (mar/25 → abr/25): 1,09%

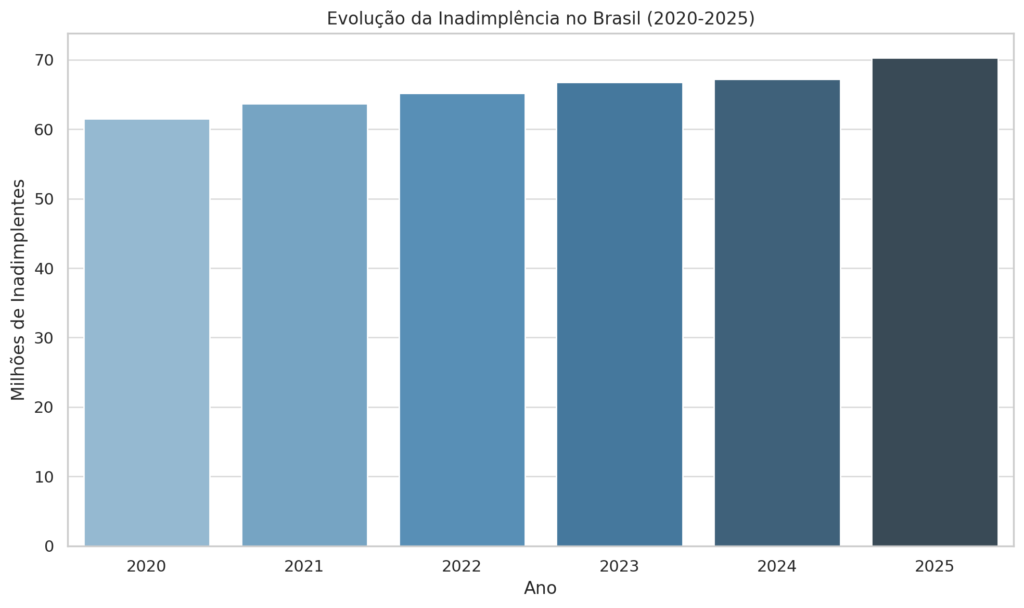

📊 Gráfico 1: Evolução da inadimplência (2020-2025)

(incluir gráfico de barras mostrando o número de inadimplentes por ano)

A concentração de novos registros de dívidas entre três e quatro anos de atraso cresceu 46,43%, demonstrando que a situação tem raízes profundas e crônicas.

- Com sistema relax no assento, esse modelo conta com ajuste de altura com 104 cm no máximo e 83 cm no mínimo. Já do braço…

3. Perfil do Inadimplente: Faixa Etária e Gênero

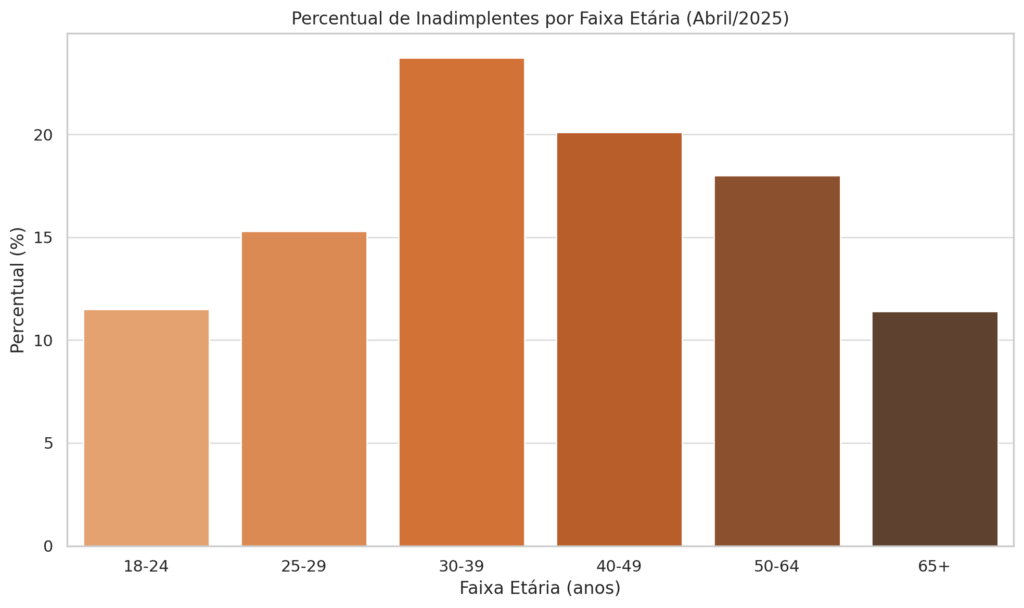

A faixa etária mais afetada é a de 30 a 39 anos, com 23,73% dos negativados — cerca de 17,38 milhões de pessoas. Nesta faixa, mais da metade (51,21%) está inadimplente. Além disso, esse dado indica que adultos em fase ativa de consumo, com responsabilidades financeiras familiares e profissionais, são os mais atingidos.

- Distribuição por gênero:

- Mulheres: 51,11%

- Homens: 48,89%

📊 Gráfico 2: Inadimplência por faixa etária e sexo

(incluir gráfico de pizza ou colunas empilhadas)

Este gráfico mostra que a faixa etária com maior proporção de inadimplentes em abril de 2025 foi a de 30 a 39 anos, representando 23,73% do total de negativados. Abaixo a tabela com a distribuição das dívidas por setor credor em abril de 2025:

| Setor Credor | Percentual das Dívidas (%) |

|---|---|

| Bancos | 66,95% |

| Água e Luz | 9,78% |

| Comércio | 9,64% |

| Outros | 8,14% |

- Design ergonômico 】Cadeira de escritório ergonômica com encosto alto: a cadeira de mesa ergonômica e confortável fornece…

- 【Funções Adjustáveis Flexíveis】Ajuste e instalação simples: a cadeira Coumputer pode ajustar a altura e tem função de re…

- 【 Fácil instalação 】 Com as ferramentas que acompanham e referência ao manual de instalação, a mesa de escritório e a ca…

4. Valor Médio das Dívidas e Quantidade de Credores

Cada consumidor negativado devia, em média, R$ 4.689,54. Além disso, mantinha dívidas com cerca de 2,18 empresas. Portanto, esse número mostra que muitos estão comprometidos com múltiplas fontes de crédito, o que agrava o risco de superendividamento.

📈 Tabela 1: Faixas de valor das dívidas

| Faixa de dívida | Percentual de inadimplentes |

|---|---|

| Até R$ 500 | 30,15% |

| Até R$ 1.000 | 43,65% |

| Acima de R$ 1.000 | 56,35% |

5. Setores Mais Afetados: Bancos Lideram com Folga

Antes de mais nada, a maioria das dívidas em atraso está concentrada no setor bancário, com 66,95% do total. Em seguida aparecem os setores de Água e Luz (9,78%), Comércio (9,64%) e Outros (8,14%).

📊 Gráfico 3: Participação dos setores nas dívidas

- Bancos: 66,95%

- Água e Luz: 9,78%

- Comércio: 9,64%

- Outros: 8,14%

- Comunicação: 5,49%

Enquanto o setor bancário apresentou crescimento de 12,41% nas dívidas, setores como Água e Luz (-5,32%) e Comércio (-2,03%) registraram queda, indicando que a pressão está mais forte nos financiamentos e cartões.

6. Crescimento Regional da Inadimplência

As regiões que mais registraram aumento no número de dívidas foram:

📍 Centro-Oeste: +13,64%

📍 Norte: +8,65%

📍 Sudeste: +8,16%

📍 Sul: +6,49%

📍 Nordeste: +6,28%

📌 Mapa 1: Crescimento percentual da inadimplência por região (abr/2025)

(exibir mapa do Brasil com cores em escala representando o crescimento por estado)

A região Centro-Oeste também lidera em percentual de adultos negativados (46,12%), enquanto a região Sul possui o menor índice (37,85%).

7. Raízes da Crise e Caminhos para Solução

Segundo Roque Pellizzaro Júnior, presidente do SPC Brasil, o enfrentamento da inadimplência exige medidas estruturais. Ele destaca:

- A necessidade de políticas econômicas que controlem a inflação sem depender exclusivamente da alta da taxa de juros;

- A urgência em melhorar a política fiscal;

- O papel central da educação financeira para prevenção do superendividamento.

Portanto, as políticas públicas devem focar na promoção de estabilidade econômica, com mecanismos que protejam o consumidor do aumento de preços e das armadilhas do crédito fácil.

8. Impacto na Economia e no Consumo

O alto índice de inadimplência afeta diretamente o consumo, pois reduz a capacidade de compra de milhões de brasileiros. Seja como for, isso impacta negativamente o comércio, a arrecadação de impostos e o crescimento do PIB.

📉 Tabela 2: Impactos econômicos da inadimplência

| Efeito | Consequência |

|---|---|

| Menor crédito | Redução de consumo |

| Juros mais altos | Desestímulo à economia |

| Insegurança bancária | Regras mais rígidas de concessão |

| Queda no varejo | Menor faturamento das empresas |

9. Conclusão: Hora de Agir com Responsabilidade

Em síntese, o recorde de 70,29 milhões de inadimplentes em abril de 2025 é mais que um dado estatístico — é um alerta nacional. Além disso, a inadimplência elevada compromete o futuro de milhões de famílias e prejudica o funcionamento da economia. Dessa forma, para reverter esse cenário, é essencial investir em políticas públicas estruturais, ampliar o acesso à educação financeira e fortalecer o controle fiscal com responsabilidade. Nesse sentido, empresas, governos e consumidores devem atuar juntos para construir um ambiente de crédito mais saudável e justo.

Enfim, educação, planejamento e estabilidade econômica são os pilares para reverter esse quadro crítico. Sem ações coordenadas, o Brasil continuará mergulhado em uma espiral de endividamento.

por Mano Graal

Fonte: CDL Divinópolis