APRENDA A USAR SEU SALÁRIO

Ter um bom salário é apenas o primeiro passo para conquistar estabilidade financeira. O que realmente importa é como você organiza, planeja e distribui esse rendimento de forma equilibrada e inteligente. Muitas pessoas gastam mais do que ganham porque não têm um plano. Outras deixam de investir por achar que precisam ganhar muito para isso. A verdade é que, independentemente do valor recebido, é possível manter uma rotina financeira saudável, desde que haja estratégia e disciplina.

Então, uma pergunta fundamental é: Como distribuir de forma equilibrada e inteligente a renda que você recebe?

Em outras palavras, organizar o salário de forma inteligente é essencial para alcançar estabilidade financeira e construir um futuro mais seguro. Ao distribuir a renda mensal de maneira equilibrada entre despesas fixas, variáveis e diferentes tipos de investimentos — como renda fixa, renda variável e criptomoedas — é possível manter o controle do orçamento, evitar dívidas e, ao mesmo tempo, fazer o dinheiro trabalhar a seu favor.

Essa estratégia não exige grandes valores, mas sim conhecimento, planejamento e disciplina. Neste guia, vamos apresentar uma sugestão prática de como distribuir um salário de R$ 5.000, considerando diferentes categorias de gastos e investimentos, com percentuais claros e aplicáveis à realidade de quem busca mais liberdade e consciência financeira.

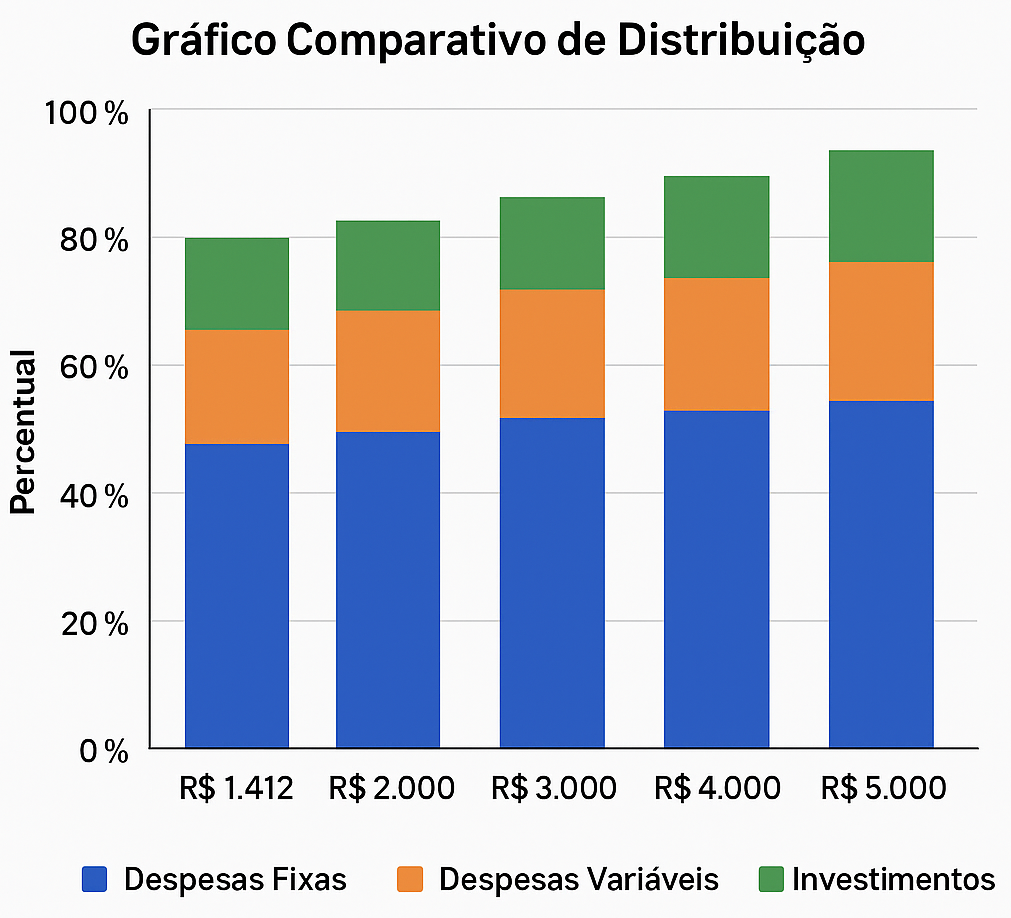

A seguir, veja como você pode distribuir seu salário em diferentes faixas (R$ 1.412, R$ 2.000, R$ 3.000, R$ 4.000 e R$ 5.000), equilibrando despesas fixas, variáveis e investimentos.

1. Estrutura Básica de Distribuição

Antes de detalhar por faixa de salário, considere uma estrutura de base. A distribuição básica segue uma regra clássica de planejamento financeiro: 50% para despesas fixas, 20% para despesas variáveis, 25% para investimentos e 5% para Reserva de Emergência. Mas isso pode variar conforme o salário. Veja a proposta geral:

| Categoria | Percentual Sugerido |

|---|---|

| Despesas Fixas | 50% |

| Despesas Variáveis | 20% |

| Investimentos (diversos) | 25% |

| Reserva de Emergência | 5% |

No entanto, essa proporção varia conforme o valor do salário, como veremos a seguir.

2. Salário de R$ 1.412 (Salário Mínimo)

Embora o valor do salário mínimo atual (2025) seja de R$ 1.518, o exemplo a seguir se refere ao anterior (R$ 1.412), que também não deixa de ser um valor mais apertado. Por isso, a prioridade é garantir o básico, mas ainda assim é possível começar a investir.

| Categoria | Valor R$ | Comentário |

|---|---|---|

| Despesas Fixas | 850 | Aluguel, luz, água, transporte |

| Despesas Variáveis | 280 | Alimentação, higiene, lazer básico |

| Reserva de Emergência | 70 | Comece uma poupança mensal |

| Renda Fixa (Tesouro Selic) | 100 | Ideal para segurança e liquidez |

| Criptomoedas | 30 | Valores baixos e educativos |

| Total | 1.412 |

➡️ Transição: Nesse caso, invista pouco, mas com consistência. O Tesouro Selic é acessível e seguro. Click no link, baixe a planilha editável e adapte ela a sua realidade de ganhos, gastos e investimentos para se organizar financeiramente.

3. Salário de R$ 2.000

Aqui já é possível diversificar mais e reforçar a reserva de emergência.

| Categoria | Valor R$ | Comentário |

|---|---|---|

| Despesas Fixas | 1.000 | Mantendo o essencial |

| Despesas Variáveis | 400 | Controle o lazer |

| Reserva de Emergência | 100 | Acúmulo mensal até atingir 6x o salário |

| Renda Fixa (Tesouro IPCA) | 200 | Protege contra inflação |

| Renda Variável (FIIs) | 200 | Bons para gerar renda passiva |

| Criptomoedas | 100 | Escolha moedas consolidadas (ex: Bitcoin, Ethereum) |

| Total | 2.000 |

➡️ Transição: A diversificação protege seu dinheiro e permite ganhos a longo prazo. Click no link, baixe a planilha editável e adapte ela a sua realidade de ganhos, gastos e investimentos para se organizar financeiramente.

- Processador Intel i3 de última geração

- Armazenamento SSD super rápido

- Tela grande de 15.6″

4. Salário de R$ 3.000

A partir deste patamar, é possível investir com mais agressividade e ainda manter segurança.

| Categoria | Valor R$ | Comentário |

|---|---|---|

| Despesas Fixas | 1.200 | Até 40% do salário |

| Despesas Variáveis | 600 | Viagens e educação entram aqui |

| Reserva de Emergência | 150 | Até completar 6 meses de renda |

| Renda Fixa (CDBs) | 300 | Com liquidez diária |

| Renda Variável (Ações) | 500 | Foco em empresas sólidas |

| Criptomoedas | 250 | Aporte fracionado e consciente |

| Total | 3.000 |

➡️ Transição: Aproveite a margem para investir mais em ativos com maior retorno. Click no link, baixe a planilha e adapte ela a sua realidade de ganhos, gastos e investimentos para se organizar financeiramente.

5. Salário de R$ 4.000

Com mais conforto financeiro, é possível investir estrategicamente com foco em médio e longo prazo.

| Categoria | Valor R$ | Comentário |

|---|---|---|

| Despesas Fixas | 1.400 | Aumenta a qualidade de vida |

| Despesas Variáveis | 800 | Inclua cursos, lazer qualificado |

| Reserva de Emergência | 200 | Manutenção do colchão financeiro |

| Renda Fixa (Tesouro IPCA, CDBs) | 400 | Proteção e estabilidade |

| Renda Variável (Ações, FIIs) | 800 | Carteira balanceada |

| Criptomoedas | 400 | Invista com base em análise |

| Total | 4.000 |

➡️ Transição: O foco aqui é equilíbrio entre segurança, renda passiva e valorização patrimonial. Click no link, baixe a planilha editável e adapte ela a sua realidade de ganhos, gastos e investimentos para se organizar financeiramente.

6. Salário de R$ 5.000

Nesta faixa, você pode construir patrimônio real, investir com foco em independência financeira e ainda aproveitar a vida.

| Categoria | Valor R$ | Comentário |

|---|---|---|

| Despesas Fixas | 1.500 | Controle para evitar inflação de estilo de vida |

| Despesas Variáveis | 1.000 | Viajar, investir em experiências e formação |

| Reserva de Emergência | 250 | Mantenha atualizado com base no padrão de vida |

| Renda Fixa (LCI, LCA, Tesouro IPCA) | 700 | Rentabilidade isenta de IR |

| Renda Variável (Ações, ETFs, FIIs) | 1.100 | Maior exposição ao mercado |

| Criptomoedas | 450 | Alvo de valorização futura |

| Total | 5.000 |

➡️ Transição: Com organização, você transforma renda em liberdade e oportunidade. Click no link, baixe a planilha editável e adapte ela a sua realidade de ganhos, gastos e investimentos para se organizar financeiramente.

- 2 ANOS DE GARANTIA DE FÁBRICA. Barras de LED com ajuste de 3 níveis de intensidade que proporcionando uma iluminação ide…

- Tecla Link exclusiva para conectar o celular ao notebook de forma simples e rápida; Smart Touch para criar atalhos para …

- Ideal para tarefas leves como planilhas, edição de texto, navegação na web e vídeo chamadas; Design elegante e portátil,…

Conclusão

Em síntese, distribuir bem o salário, seja qual for o valor, é o ponto de partida para estabilidade e liberdade financeira. Comece com o que tem. Mesmo com o salário mínimo, é possível investir e formar uma base segura. Portanto, à medida que a renda cresce, o segredo está em manter o controle dos gastos fixos e turbinar os investimentos, sempre respeitando seu perfil de risco e seus objetivos.

✨ Lembre-se: disciplina vale mais que valor inicial. Invista sempre, revise sua estratégia periodicamente e caminhe rumo à sua independência financeira com consciência e sabedoria.

por Mano Graal

Fonte: B3Educação