FUNDO GARANTIDOR DE CRÉDITOS (FGC): ENTENDA SEU PAPEL

O Fundo Garantidor de Créditos (FGC) é fundamental no contexto das finanças pessoais e do mercado bancário, pois a segurança dos investimentos é uma das principais preocupações dos poupadores e investidores. Nesse sentido, o FGC se destaca como um dos mais importantes instrumentos de proteção financeira no Brasil. Desde sua criação, o FGC atua como um verdadeiro escudo de proteção, garantindo o ressarcimento de valores investidos ou depositados em instituições financeiras que venham a sofrer intervenção ou liquidação extrajudicial pelo Banco Central do Brasil.

Por essa razão, compreender o funcionamento, o alcance e as limitações dessa garantia é essencial para qualquer pessoa que mantenha recursos no sistema financeiro brasileiro.

1. O que é o FGC e por que ele existe?

Antes de mais nada, é importante compreender que o FGC é uma entidade privada, sem fins lucrativos, mantida pelas próprias instituições financeiras. Sua função principal é proteger depositantes e investidores, oferecendo uma rede de segurança contra perdas que poderiam ocorrer caso uma instituição financeira enfrente dificuldades extremas.

Além disso, o FGC contribui para a estabilidade do sistema financeiro nacional. Quando os clientes se sentem seguros, eles mantêm seus recursos nas instituições bancárias, o que evita pânicos financeiros e crises sistêmicas.

2. Quais são os produtos cobertos pelo FGC?

Conforme demonstrado na Tabela 1, o FGC oferece cobertura para uma ampla variedade de produtos financeiros, desde aplicações simples, como a caderneta de poupança, até investimentos mais sofisticados, como Letras de Crédito e CDBs.

Veja abaixo a tabela ilustrativa das principais modalidades cobertas:

Tabela 1 – Modalidades de Investimentos Garantidos pelo FGC

| Tipo de Investimento | Descrição |

|---|---|

| Depósitos à vista e a prazo | Incluem contas correntes e aplicações como CDBs e RDBs. |

| Poupança | Depósitos em contas de poupança com garantia de até R$ 250 mil por CPF por instituição. |

| CDB (Certificado de Depósito Bancário) | Título de renda fixa emitido por bancos para captação de recursos. |

| RDB (Recibo de Depósito Bancário) | Similar ao CDB, porém não permite resgate antes do vencimento. |

| LCI (Letra de Crédito Imobiliário) | Título de renda fixa lastreado em créditos imobiliários, isento de IR para pessoa física. |

| LCA (Letra de Crédito do Agronegócio) | Título de renda fixa lastreado em créditos do setor do agronegócio, também isento de IR. |

| Letras de Câmbio (LC) | Títulos emitidos por financeiras para captação de recursos. |

| Letras Hipotecárias (LH) | Títulos emitidos com lastro em operações de crédito imobiliário. |

| Operações compromissadas | Títulos com recompra garantida, desde que emitidos por instituições financeiras (após 08/03/2012). |

| Contas salário | Contas para recebimento de salários, aposentadorias, pensões e similares. |

| Letras de Crédito do Desenvolvimento (LCD) | Títulos de renda fixa destinados ao fomento do desenvolvimento econômico. |

Essa cobertura, no entanto, é limitada. O valor máximo garantido é de R$ 250 mil por CPF ou CNPJ, por instituição financeira. Caso o cliente tenha aplicações em diferentes bancos, cada uma delas será coberta separadamente. Contudo, quando os investimentos estão em instituições do mesmo conglomerado financeiro, os valores são somados para o cálculo do limite de garantia.

3. Como funciona a proteção do FGC na prática?

Para ilustrar melhor, considere o seguinte exemplo: um investidor possui R$ 200 mil em um CDB do Banco A e R$ 100 mil em uma LCI do Banco B. Se ambos os bancos forem independentes, ele estará coberto integralmente em ambas as situações. Entretanto, se o Banco A e o Banco B fizerem parte do mesmo grupo financeiro, o total de R$ 300 mil ultrapassa o limite, e apenas R$ 250 mil estarão garantidos.

Além disso, é relevante observar que o FGC cobre até quatro eventos por CPF/CNPJ a cada período de 12 meses, respeitando o limite global de R$ 1 milhão.

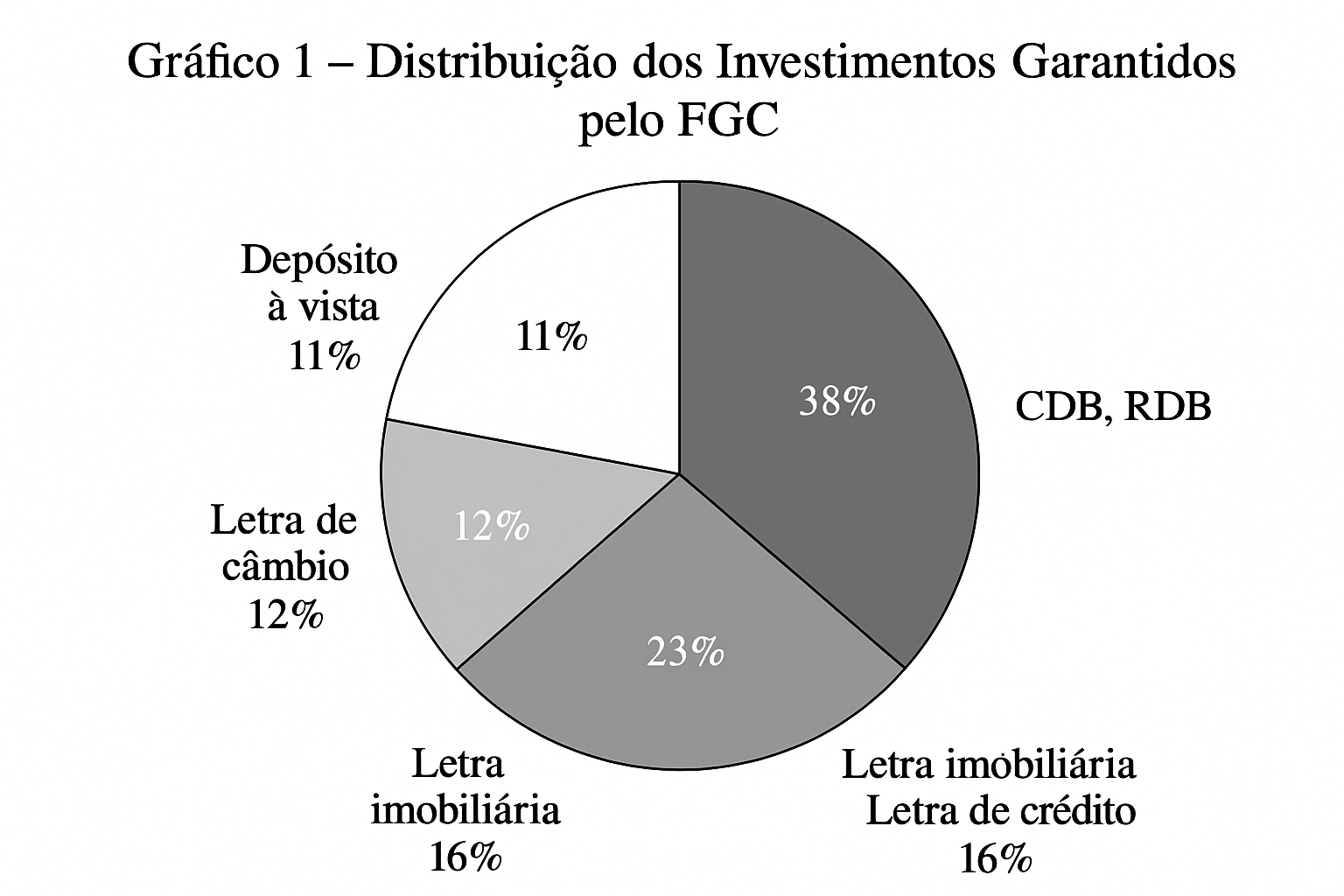

4. Distribuição dos investimentos garantidos

O gráfico a seguir apresenta uma visão comparativa dos principais produtos protegidos pelo FGC:

Observa-se que os produtos mais comuns entre os investidores, como CDBs e LCIs, têm destaque significativo. Isso se deve, sobretudo, à sua atratividade em termos de rentabilidade e à segurança proporcionada pela cobertura do FGC.

5. Impacto no sistema financeiro

Ademais, o FGC funciona como um importante instrumento de política pública, mesmo sendo uma entidade privada. Sua presença reduz o risco percebido pelo mercado e, consequentemente, os custos de captação das instituições financeiras. Isso permite que os bancos ofereçam melhores condições aos seus clientes, como taxas de juros mais atrativas.

Outro ponto importante é que o FGC contribui para a confiança institucional. Em momentos de instabilidade econômica, como crises bancárias ou recessões, a existência de um fundo garantidor evita o colapso do sistema ao impedir saques em massa.

Conclusão

Em síntese, o Fundo Garantidor de Créditos não apenas protege o investidor individual contra perdas, como também reforça a estrutura de confiança que sustenta o sistema financeiro brasileiro. Sua atuação tem se mostrado essencial, especialmente em períodos de turbulência econômica, garantindo liquidez e evitando efeitos em cascata que poderiam desestabilizar o mercado.

Por fim, entender como o FGC funciona ajuda cada investidor a tomar decisões mais conscientes e seguras. É recomendável, portanto, diversificar aplicações financeiras e monitorar os limites de garantia, aproveitando ao máximo os mecanismos de proteção existentes. Assim, é possível investir com mais tranquilidade e responsabilidade.

por Mano Graal

Fonte: Nubank

Foto/Imagens: Freepik