PANORAMA DO MERCADO FINANCEIRO DE 21 A 25 DE JULHO

O panorama do mercado financeiro de 21 a 25 de julho de 2025 foi marcado por uma combinação de cautela e alívio nos mercados financeiros. No Brasil, o Ibovespa encerrou com uma leve alta de 0,1% em reais e 0,3% em dólares, aos 133.524 pontos, enquanto os índices americanos renovaram máximas históricas — com S&P 500 subindo 1,5% e o Nasdaq avançando 0,9% — impulsionados por avanços comerciais e resultados corporativos acima do esperado. Assim, em um cenário de negociações tarifárias intensas, os investidores acompanharam com atenção cada movimentação de líderes globais e empresas de grande relevância.

Panorama Semanal dos Mercados – 21 a 25 de Julho de 2025

| Índice/Bolsa | Variação Semanal | Nível de Fechamento |

|---|---|---|

| Ibovespa (BR) | +0,1% | 133.524 pontos |

| S&P 500 (EUA) | +1,5% | Máxima histórica |

| Nasdaq (EUA) | +0,9% | Máxima histórica |

| Dólar (BRL/USD) | -0,2% | R$ 5,18 |

| Fluxo Estrangeiro (BR) | +R$ 1,1 bi | Acumulado da semana |

🗓️ Segunda-feira (21/07): Início cauteloso e forte pressão doméstica

Logo no início da semana, o mercado brasileiro operou sob intensa cautela. Donald Trump reafirmou que países sem “boa relação” com os EUA receberiam a tarifa máxima de 50% a partir de 1º de agosto, reforçando o tom duro em relação ao Brasil. Essa declaração pressionou o sentimento dos investidores e afetou principalmente os setores ligados à economia doméstica, como construção civil (-1,9%) e varejo (-0,8%).

Além disso, o fluxo estrangeiro ainda estava negativo no acumulado do mês, o que manteve o câmbio volátil, embora o dólar tenha recuado levemente para R$ 5,20. WEG (WEGE3), em antecipação aos resultados que seriam divulgados, caiu expressivos -6,5%, liderando as perdas do índice. Por outro lado, Fleury (FLRY3) iniciou a semana em alta de +3,2% após rumores de que a Rede D’Or (RDOR3) estaria preparando uma oferta de aquisição. Assim, o Ibovespa encerrou o dia com queda de 0,3%, refletindo a aversão ao risco predominante.

🗓️ Terça-feira (22/07): Commodities impulsionam o índice

Na terça-feira, houve uma mudança parcial no humor do mercado, com maior apetite por ações ligadas ao mercado externo. O setor de mineração foi o destaque, com Vale (VALE3) avançando +2,1% acompanhando a valorização do minério de ferro em Qingdao, que subiu 3,8%. Da mesma forma, o setor de óleo, gás e petroquímicos também se beneficiou de um aumento no preço do barril do petróleo Brent, fechando em US$ 86,90.

No cenário internacional, os investidores reagiram positivamente ao anúncio de que o Japão havia firmado um acordo tarifário com os EUA com alíquota de apenas 15%, abaixo do que o mercado temia. S&P 500 e Nasdaq avançaram, puxados principalmente por gigantes de tecnologia, como Alphabet (GOOGL), que subiu +4,4% após divulgar resultados acima das expectativas. Em contrapartida, ações de consumo doméstico no Brasil, como Magazine Luiza (MGLU3), recuaram -1,1%, mostrando a dificuldade do setor diante das incertezas econômicas locais. O Ibovespa avançou 0,6%, recuperando parte das perdas da véspera.

🗓️ Quarta-feira (23/07): Fluxos estrangeiros positivos aliviam tensões

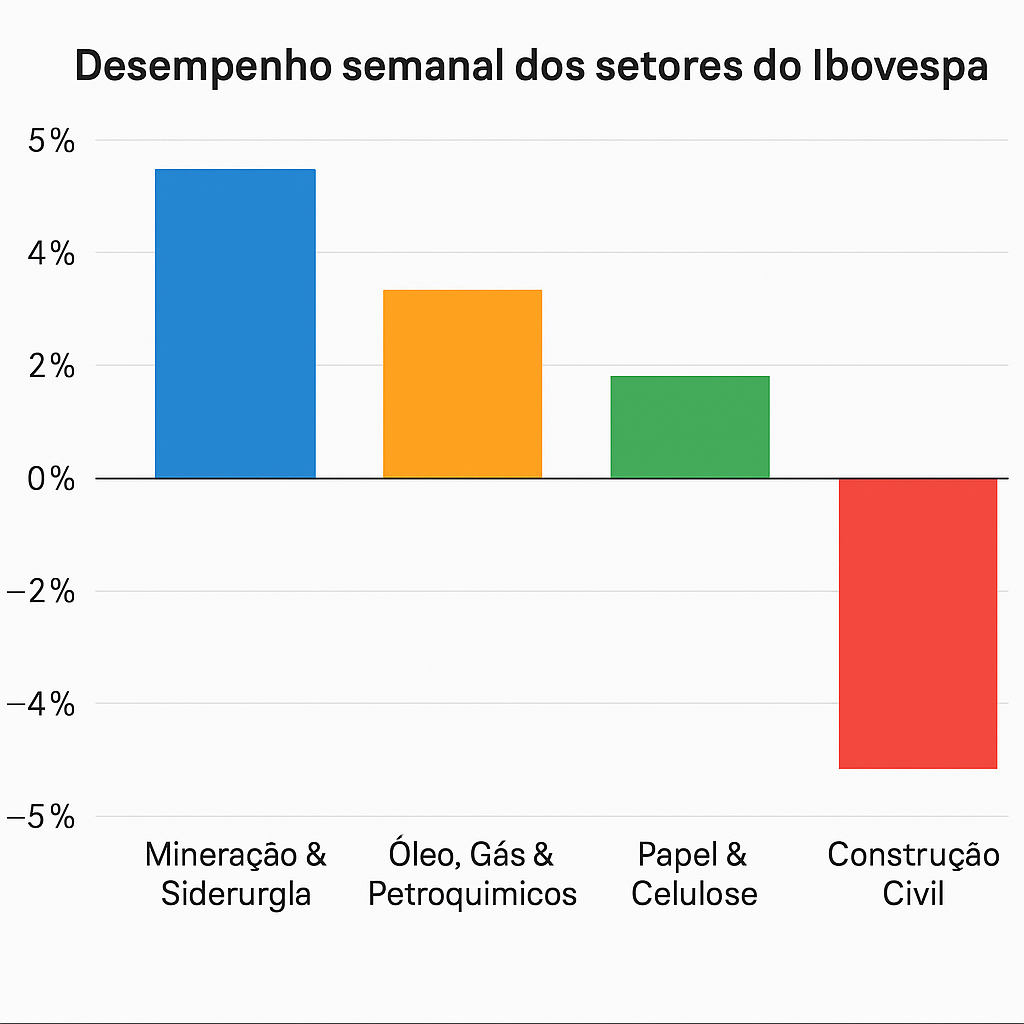

Na quarta-feira, o fluxo estrangeiro para a Bolsa voltou ao positivo, com entrada líquida de R$ 1,1 bilhão até o dia, após duas semanas de fortes saídas. Esse movimento trouxe alívio e impulsionou os setores exportadores, com destaque para:

- Mineração & Siderurgia: +1,3%

- Óleo, Gás & Petroquímicos: +0,8%

Entretanto, setores internos, como construção civil (-1,5%) e varejo (-0,6%), continuaram sob pressão. No campo internacional, Trump anunciou que a alíquota do acordo tarifário com o Japão seria de 15%, fortalecendo o otimismo global. Assim, o S&P 500 renovou sua máxima histórica, enquanto investidores brasileiros aproveitaram para aumentar a exposição em ações ligadas a commodities, que absorveram a maior parte dos fluxos estrangeiros.

🗓️ Quinta-feira (24/07): Resultados corporativos ditam o ritmo

Na quinta-feira, os mercados voltaram-se para os balanços corporativos, que se tornaram o principal motor dos preços. WEG (WEGE3) divulgou resultados abaixo das expectativas, com queda de 8,1%, acumulando -14,6% na semana. Tesla (TSLA) também decepcionou, recuando -4,1% em Wall Street. Por outro lado, Fleury (FLRY3) disparou +6,7% após novas especulações sobre a oferta da Rede D’Or.

Enquanto isso, JPMorgan divulgou relatório afirmando que a incerteza sobre as tarifas impostas ao Brasil poderia se prolongar além de 1º de agosto, reforçando a necessidade de um acompanhamento próximo das negociações. Apesar da volatilidade intradiária, o Ibovespa fechou estável, equilibrando ganhos nos setores exportadores e perdas nos segmentos domésticos.

🗓️ Sexta-feira (25/07): Expectativas pelo encontro Trump–von der Leyen

Encerrando a semana, o mercado operou com leve otimismo, em meio à expectativa pelo encontro de Donald Trump com Ursula von der Leyen, presidente da Comissão Europeia, agendado para o domingo. Essa reunião foi vista como crucial para definir os próximos passos das negociações comerciais entre EUA e União Europeia.

No Brasil, Alckmin anunciou que, a partir da segunda-feira seguinte, o comitê de trabalho para negociação com os EUA fará atualizações diárias às 11h, buscando maior transparência e previsibilidade. Petrobras (PETR4) subiu +1,8%, impulsionada pelo petróleo, e Suzano (SUZB3) avançou +2,3%, acompanhando a valorização da celulose. Contudo, setores domésticos, como construção civil (-1,2%), ainda mostraram fragilidade. Assim, o Ibovespa fechou em alta de 0,2%, consolidando o leve ganho semanal.

- DESIGN SEM BORDAS MODERNO. Tela HD de 32″ com estrutura sem bordas que se adapta a qualquer ambiente, proporcionando mai…

- SISTEMA ROKU N°1 DOS EUA. Desfrute de milhares de apps de streaming como Netflix, Prime Video, Disney+, YouTube e Globop…

- QUALIDADE VISUAL PREMIUM. Tecnologia de imagem que combina nitidez, cores vivas e contraste dinâmico para uma experiênci…

Conclusão: Entre tensões e avanços pontuais

Em resumo, a semana de 21 a 25 de julho trouxe pequenos avanços para o Ibovespa, em meio à resiliência dos setores exportadores e à pressão sobre segmentos domésticos. As tensões tarifárias entre Brasil e EUA, somadas à espera pelo encontro entre Trump e Ursula von der Leyen, mantiveram o mercado em estado de atenção.

Apesar disso, o fluxo estrangeiro positivo e os resultados de grandes empresas, como Alphabet e Fleury, ajudaram a mitigar parte da volatilidade. Olhando adiante, o mercado permanecerá atento às negociações internacionais e à temporada de balanços, enquanto as atualizações diárias anunciadas por Alckmin podem oferecer maior clareza sobre os próximos passos do governo brasileiro.

por Mano Graal

Fonte: InfoMoney

Imagens: ChatGPT / Freepik