O trabalhador brasileiro ainda enfrenta um grande desafio para a sobrevivência mensal com seu salário. De acordo com a Pesquisa de Saúde Financeira e Bem-Estar do Trabalhador Brasileiro 2025, elaborada pela SalaryFits, empresa da Serasa Experian, 54% dos brasileiros afirmam que sua renda mensal não consegue sustentar as despesas até o fim do mês. Esse dado, apesar de alarmante, representa uma melhora em relação a 2024, quando 62% dos profissionais estavam na mesma situação. Além disso, apenas 2 em cada 10 entrevistados declararam possuir total controle sobre sua vida financeira, o que demonstra a fragilidade do planejamento econômico no país. Dessa forma, o estudo revela que, embora exista avanço, ainda há um longo caminho para que os brasileiros alcancem estabilidade.

Ranking – Itens que comprometem a renda mensal

Percentual (%)

Alimentação

77%

Utilities (luz, água, etc.)

71%

Financiamento (imóvel e veículos)

52%

Empréstimos

36%

Consumo (roupas, utilidades, etc.)

33%

Estudo

20%

Outros

7%

1. Panorama geral da pesquisa

Antes de tudo, é importante destacar que os resultados da pesquisa mostram um cenário complexo. Em 2025, houve uma redução de 8 pontos percentuais no número de pessoas que não conseguem administrar sua renda até o fim do mês, quando comparado a 2024. Essa melhora, embora modesta, sugere que os trabalhadores estão adotando estratégias de adaptação financeira. No entanto, quando se observa que mais da metade da população ainda não consegue manter o ordenado até o final do período, fica claro que a vulnerabilidade econômica permanece elevada.

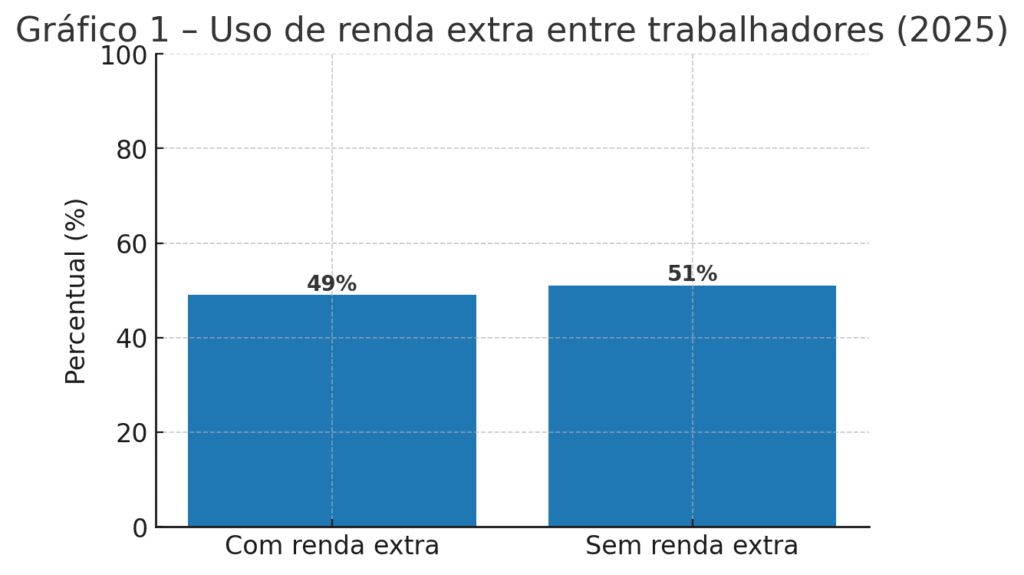

Além dos salários insuficientes, outro aspecto relevante é a crescente necessidade de renda complementar. Entre os trabalhadores que não conseguem fazer o salário durar, 49% recorrem a atividades paralelas. Nesse contexto, destacam-se trabalhos informais e flexíveis, como motoristas de aplicativo, entregadores, vendedores online e prestadores de pequenos serviços. Essa tendência evidencia que, para muitos, a renda fixa já não cobre despesas básicas, tornando a renda extra quase indispensável. Portanto, o aumento da informalidade e do trabalho autônomo aparece como resposta imediata à insuficiência salarial.

Recursos extras utilizados para fechar as contas no final do mês

Percentual (%)

Cartão de crédito ou renda familiar

23%

Cheque especial ou empréstimo

12%

Trabalho como freelancer ou informal

8%

Empréstimo com parentes ou amigos

4%

Adiantamento salarial

3%

3. Impacto da inflação e do crédito caro

Outro fator determinante para o desequilíbrio financeiro das famílias é a inflação persistente e o custo elevado do crédito. Apesar de reajustes salariais pontuais, o poder de compra continua corroído, já que os preços da cesta básica, do transporte público, do aluguel e das contas de energia crescem em ritmo mais acelerado. Além disso, como consequência da alta dos juros, o crédito se tornou mais caro, o que aprofunda o endividamento de quem já está em dificuldade. Assim, mesmo que parte dos trabalhadores busque alternativas para economizar, o cenário macroeconômico limita avanços mais expressivos.

4. Desigualdade regional

Ao se observar os resultados por região, nota-se que as disparidades geográficas agravam ainda mais a situação. No Norte e no Nordeste, onde os salários médios são mais baixos e a informalidade é mais alta, o percentual de pessoas que não conseguem manter a renda até o fim do mês chega a 61% e 59%, respectivamente. Já no Sudeste e no Sul, a proporção é menor, mas ainda preocupante, com 50% e 47%. Essa diferença reforça a importância de políticas públicas regionais, capazes de equilibrar desigualdades históricas no mercado de trabalho brasileiro.

Mapa 1 – Percentual de trabalhadores cujo salário não dura até o fim do mês (2025)

Norte: 61%

Nordeste: 59%

Centro-Oeste: 53%

Sudeste: 50%

Sul: 47%

5. Controle financeiro e educação

Paralelamente, a pesquisa também revela a baixa adesão ao planejamento financeiro estruturado. Apenas 20% dos entrevistados afirmam ter total controle sobre suas finanças, o que demonstra a fragilidade da educação financeira no Brasil. Em outras palavras, a grande maioria não mantém orçamento doméstico organizado, não constrói reservas de emergência e tampouco estabelece metas de médio e longo prazo. Embora haja uma melhora em comparação a 2024, ainda é necessário ampliar campanhas educativas e programas de conscientização. Portanto, a educação financeira surge como peça-chave para mudar essa realidade.

Recursos extras utilizados para fechar as contas no final do mês

Percentual (%)

Cartão de crédito ou renda familiar

23%

Cheque especial ou empréstimo

12%

Trabalho como freelancer ou informal

8%

Empréstimo com parentes ou amigos

4%

Adiantamento salarial

3%

6. Estratégias para driblar a dificuldade

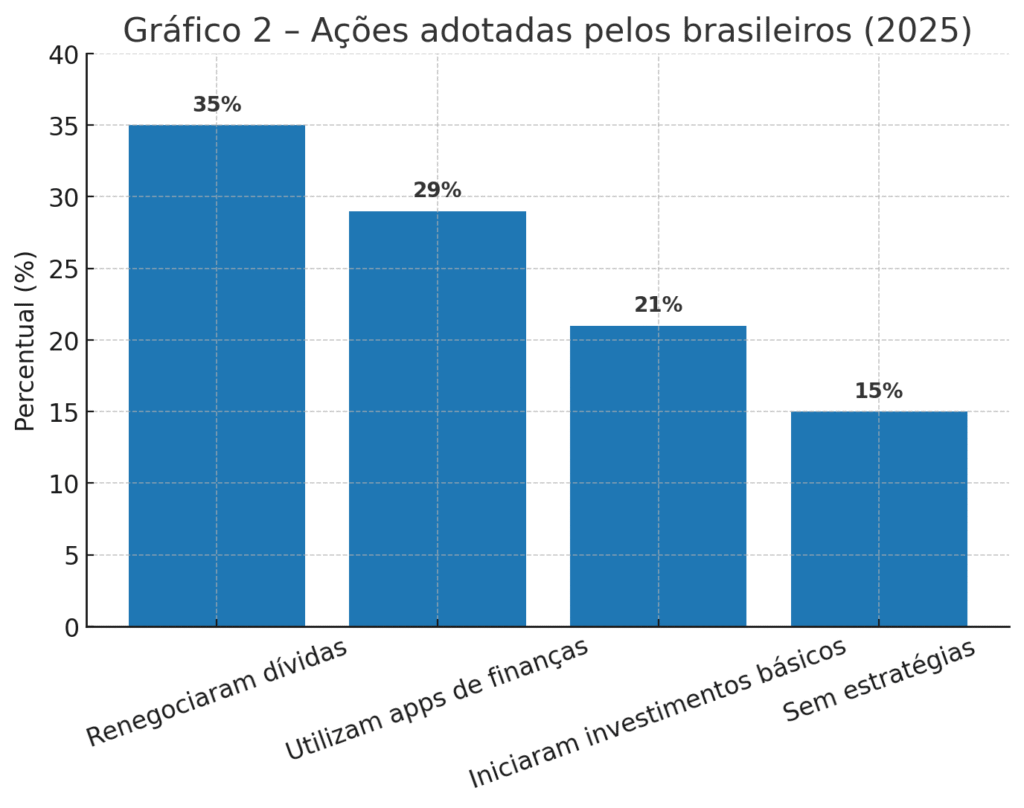

Por outro lado, é importante destacar que muitos brasileiros já começaram a adotar medidas práticas para contornar a situação. Entre elas, destacam-se a renegociação de dívidas, a utilização de aplicativos de controle financeiro e o início de investimentos simples, como Tesouro Direto e fundos imobiliários de baixo custo. Esse movimento mostra que, ainda que lentamente, os trabalhadores buscam maior autonomia na gestão da renda. Entretanto, como 15% da população ainda não possui estratégia alguma, percebe-se que há um grupo significativo exposto a um alto risco de inadimplência.

7. Comparação internacional

Quando se compara o Brasil a outros países da América Latina, percebe-se que a situação brasileira é mais crítica. No Chile, por exemplo, 60% dos trabalhadores conseguem manter o salário até o fim do mês, enquanto no México esse número chega a 55%. O Brasil, com apenas 46%, fica atrás desses países, revelando não apenas fragilidade econômica, mas também falta de políticas consistentes de incentivo ao planejamento financeiro e redução da desigualdade de renda. Essa diferença reforça que o problema não é apenas individual, mas também estrutural.

Conclusão

Em síntese, a pesquisa da SalaryFits demonstra que, embora tenha havido uma melhora em 2025, a maioria dos brasileiros ainda luta para fazer o salário durar até o fim do mês. O avanço de 8 pontos percentuais é relevante, mas insuficiente diante da realidade de que mais da metade da população depende de renda extra ou crédito caro para sobreviver. Portanto, para que o país avance, será essencial combinar políticas públicas de fortalecimento do poder de compra, medidas que reduzam o custo do crédito e programas de educação financeira acessíveis. Apenas assim será possível transformar o salário em instrumento de estabilidade, permitindo que o trabalhador não apenas sobreviva, mas também planeje seu futuro com segurança.