LCIs e LCAs devem ganhar mais atratividade

Nos últimos meses, as LCIs (Letras de Crédito Imobiliário) e as LCAs (Letras de Crédito do Agronegócio) passaram por mudanças regulatórias importantes. Duas alterações recentes — a redução do prazo mínimo de vencimento e a autorização para que financeiras emitam esses papéis — prometem transformar profundamente esse mercado. Segundo especialistas, essas mudanças devem aumentar a atratividade desses ativos, proporcionando aos investidores maior diversidade de emissores, melhores taxas e mais liquidez.

1. O que são LCIs e LCAs?

Antes de entender as mudanças, é fundamental lembrar o que são esses ativos. LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são títulos de renda fixa emitidos por instituições financeiras, com o objetivo de captar recursos para financiar os setores imobiliário e agronegócio, respectivamente. Ambos oferecem isenção de imposto de renda e são uma alternativa aos Certificados de Depósito Bancário (CDBs).

| Característica | LCI | LCA |

|---|---|---|

| Setor vinculado | Imobiliário | Agronegócio |

| Isenção de IR | Sim | Sim |

| Garantia | FGC até R$ 250 mil | FGC até R$ 250 mil |

| Indexação comum | CDI, IPCA ou prefixado | CDI, IPCA ou prefixado |

| Prazo anterior mínimo | 9 meses | 9 meses |

| Novo prazo mínimo | 6 meses | 6 meses |

Por isso, esses ativos são muito procurados por investidores que buscam segurança, rentabilidade e isenção de Imposto de Renda.

2. Principais mudanças recentes

✅ Redução do prazo mínimo de vencimento

- Antes:

- LCIs: 9 meses

- LCAs: 9 meses

- Agora:

- Ambos com 6 meses de prazo mínimo

➡️ Isso proporciona mais flexibilidade para o investidor, que poderá acessar o recurso mais rapidamente.

✅ Ampliação dos emissores

- A partir de 1º de julho, sociedades de crédito, financiamento e investimento (financeiras) poderão emitir LCIs.

➡️ Isso expande o mercado além dos grandes bancos, aumentando a concorrência e potencialmente elevando as taxas oferecidas.

3. Como isso impacta o investidor?

✔️ Mais concorrência, melhores taxas

De acordo com Fernando Mancini, da Bloxs, as financeiras, por serem menores que os grandes bancos, tendem a oferecer taxas iniciais mais altas para atrair investidores.

✔️ Maior diversificação

Agora, além de grandes bancos, os investidores podem optar por títulos emitidos por financeiras — desde que avaliem bem o risco de crédito.

✔️ Liquidez um pouco mais flexível

Com o prazo mínimo de 6 meses, o investidor tem maior capacidade de reorganizar sua carteira no curto prazo.

4. Riscos e cuidados necessários

| Risco | Descrição | Mitigação |

|---|---|---|

| Crédito | Instituições menores têm mais risco de inadimplência | Verificar rating, histórico e balanços do emissor |

| Liquidez | Financeiras têm menor capacidade de recompra | Diversificar emissores e prazos |

| Spread variável | Taxas podem cair se a concorrência aumentar muito | Acompanhar o mercado periodicamente |

➡️ Sidney Lima, da Ouro Preto Investimentos, alerta: investidores menos experientes devem analisar criteriosamente o emissor, pois uma financeira pequena não oferece o mesmo nível de segurança que um grande banco.

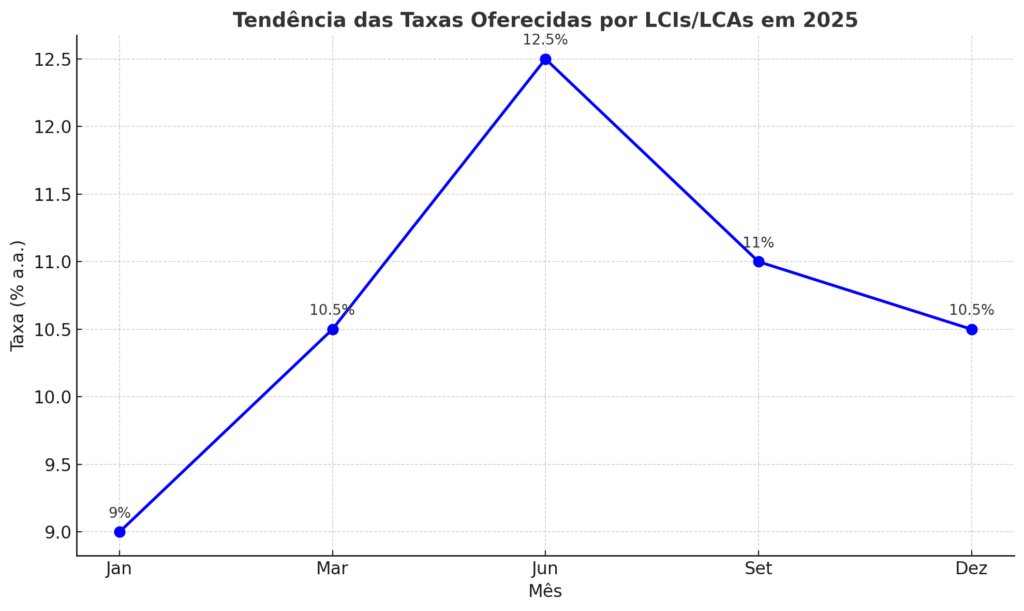

5. Projeções para os rendimentos

Segundo especialistas, a entrada das financeiras no mercado deve gerar uma disputa inicial por investidores.

📈 Gráfico: Tendência das Taxas Oferecidas por LCIs/LCAs em 2025

➡️ Espera-se que as taxas subam no curto prazo, mas se estabilizem à medida que o mercado assimila o risco.

6. Comparativo prático de rentabilidade

| Ativo | Taxa (%) a.a. | Prazo (meses) | Rentabilidade Bruta (R$ 10 mil) |

|---|---|---|---|

| LCI Banco Grande | 90% do CDI (~11%) | 6 | R$ 541,29 |

| LCI Financeira | 105% do CDI (~12,8%) | 6 | R$ 631,55 |

| Tesouro Selic | CDI – IR (10,1%) | 6 | R$ 491,25 |

➡️ A LCI da financeira oferece um retorno 18% maior que o Tesouro Selic no mesmo período, devido à combinação de isenção de IR e taxa mais alta.

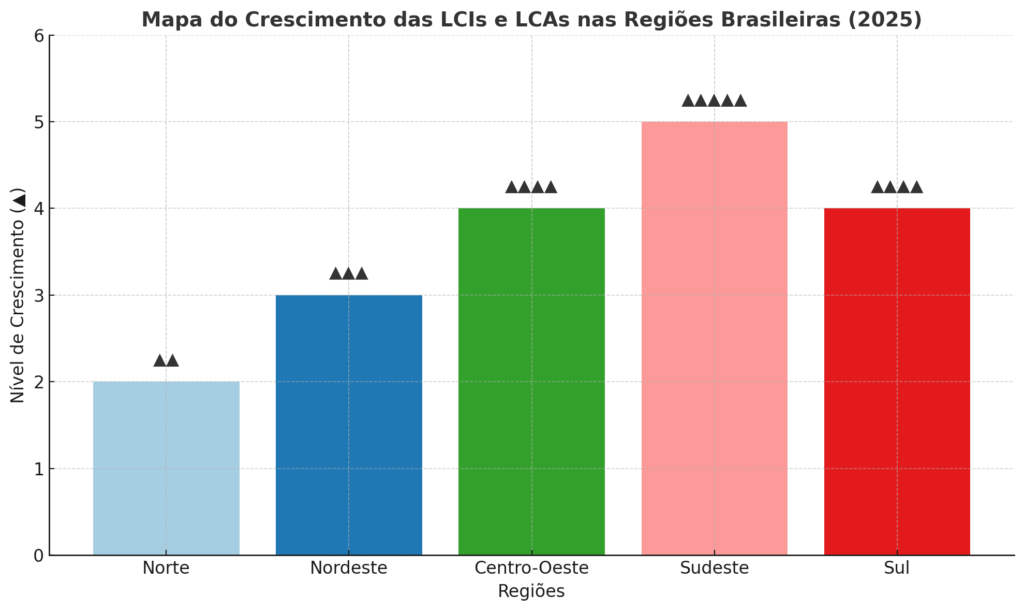

7. Oportunidades no setor imobiliário e agronegócio

Sérgio Gampel, da Cy Capital, destaca que o setor imobiliário enfrenta déficit de financiamento, o que torna as LCIs ainda mais importantes para esse segmento. Da mesma forma, o agronegócio, pilar da economia brasileira, continua demandando capital — o que mantém as LCAs atrativas.

➡️ Destaque para o crescimento mais expressivo nas regiões Sudeste e Centro-Oeste, polos do setor imobiliário e agronegócio.

Conclusão

Em síntese, as recentes mudanças nas regras de LCIs e LCAs prometem transformar esse mercado nos próximos meses. A redução do prazo mínimo para seis meses e a entrada das financeiras como novas emissoras aumentam a concorrência, geram potencial para taxas mais atraentes e ampliam as opções dos investidores.

Por outro lado, a necessidade de análise criteriosa nunca foi tão relevante. Avaliar o risco de crédito, acompanhar os spreads e escolher emissores sólidos serão passos fundamentais para aproveitar os benefícios sem se expor a riscos desnecessários.

Portanto, LCIs e LCAs, que já eram atrativos pela isenção de imposto de renda e segurança via FGC, tornam-se ainda mais interessantes nesse novo cenário — desde que o investidor combine cautela, análise e estratégia.

por Mano Graal

Fonte: InfoMoney