Renúncias Fiscais ou IOF: Como alcançar o equilíbrio nas contas do governo?

As renúncias fiscais no Brasil se transformaram em um verdadeiro sistema paralelo de arrecadação seletiva. Inicialmente concebidas como mecanismos pontuais para fomentar setores estratégicos, atualmente, essas isenções, incentivos e regimes especiais consomem cerca de R$ 800 bilhões por ano, valor que representa aproximadamente 8% do PIB e que supera, por exemplo, o orçamento total da saúde ou da educação. Em outras palavras, enquanto parte expressiva da população sofre com a alta carga tributária e serviços públicos deficitários, um grupo restrito de empresas se beneficia de privilégios tributários, muitas vezes sem qualquer contrapartida social ou econômica.

1. Renúncias Fiscais e o IOF: Um Ciclo Vicioso Infindável

À medida que o governo renuncia a essa gigantesca arrecadação potencial, surge a necessidade de compensar o rombo fiscal por outros meios. Como consequência direta, aumentos em tributos indiretos — especialmente o IOF (Imposto sobre Operações Financeiras) — acabam recaindo sobre o consumo e o crédito da população e de empresas que não se beneficiam das renúncias. Para ilustrar essa dinâmica:

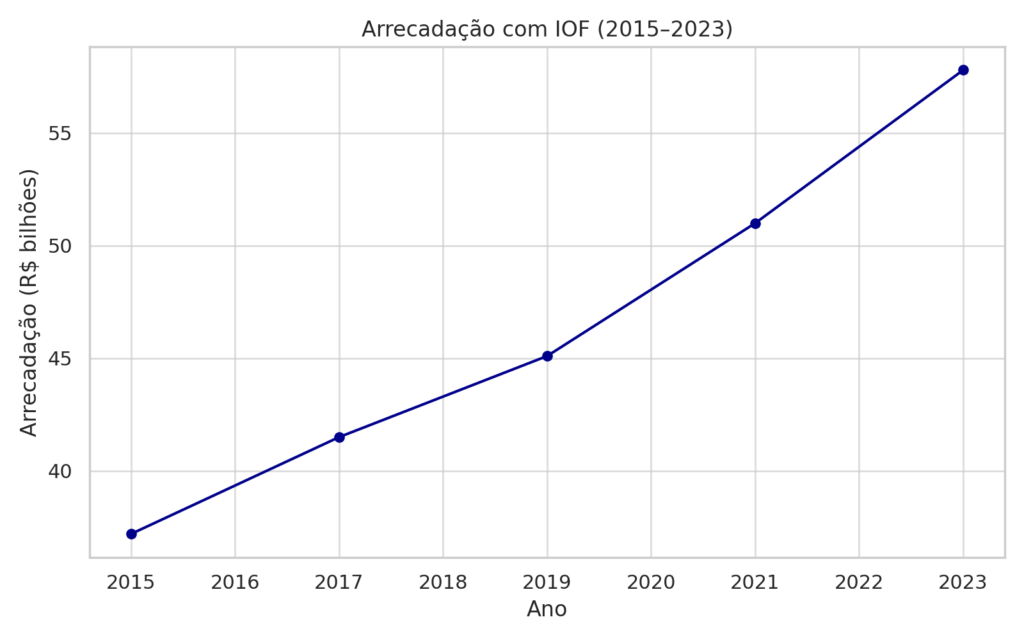

Gráfico 1 – Arrecadação com IOF (2015–2024)

| Ano | Arrecadação IOF (R$ bilhões) |

|---|---|

| 2015 | 37,2 |

| 2017 | 41,5 |

| 2019 | 45,1 |

| 2021 | 51,0 |

| 2023 | 57,8 |

Portanto, enquanto o IOF aumenta, o benefício fiscal se concentra. Isso evidencia que a falta de revisão nas renúncias gera um impacto fiscal que obriga o governo a penalizar os setores que já pagam impostos em dia, criando um sistema regressivo e injusto.

Enquanto isso, a elite empresarial com acesso ao lobby político mantém isenções fiscais bilionárias. Dessa forma, o aumento do IOF funciona como uma compensação injusta pela perda arrecadatória provocada pelas renúncias.

2. Renúncias Fiscais: Revisão é caminho para o equilíbrio

Considerando o montante envolvido, a revisão das renúncias fiscais não apenas é necessária como urgente. De acordo com o Ministério da Fazenda, 70% do volume desses benefícios estão concentrados em apenas 10 grandes corporações. Além disso, muitas dessas renúncias não possuem prazo de validade nem mecanismos claros de avaliação, o que perpetua ineficiências econômicas.

Tabela 1 – Distribuição das renúncias fiscais por porte de empresa

| Categoria de empresas | Participação nas renúncias (%) | Quantidade de empresas |

|---|---|---|

| Top 10 corporações | 70% | 10 |

| Grandes grupos nacionais | 85% | 100 |

| Pequenas e médias empresas | 15% | Mais de 2 milhões |

Logo, substituir essa lógica concentradora por uma tributação mais ampla e justa aumentaria a eficiência do sistema tributário, sem aumentar a carga tributária total.

3. Solução alternativa: alíquota média menor e mais justa

Em vez de privilegiar setores com maior influência política, uma alternativa estrutural e eficiente seria a adoção de uma alíquota média menor e uniforme para todas as empresas. Dessa forma, o sistema tributário se tornaria:

- Mais simples, o que reduziria custos de conformidade;

- Mais transparente, facilitando o controle social;

- Mais justo, eliminando distorções causadas pelo lobby.

Consequentemente, empresas que hoje operam na informalidade por conta da alta carga tributária poderiam migrar para a formalidade, ampliando a base de arrecadação e promovendo um ambiente mais competitivo e saudável. Portanto, ao invés de privilegiar empresas com poder de lobby, o governo pode substituir esse sistema por uma alíquota média menor, aplicada de forma universal. Isso:

- Aumentaria a concorrência;

- Evitaria distorções setoriais;

- Estimularia a formalização;

- Reduziria a evasão.

Essa mudança aumentaria a arrecadação de forma sustentável e justa, sem punir os bons pagadores. Além disso, corrigiria uma distorção histórica que penaliza empresas éticas e premiam as politicamente conectadas.

4. Reforma tributária: marco para o novo ciclo

A recente reforma tributária aprovada no Congresso Nacional promete corrigir boa parte dessas distorções. Entre os principais avanços, destacam-se:

- Desoneração total dos investimentos e exportações (100%), eliminando o efeito cumulativo de tributos;

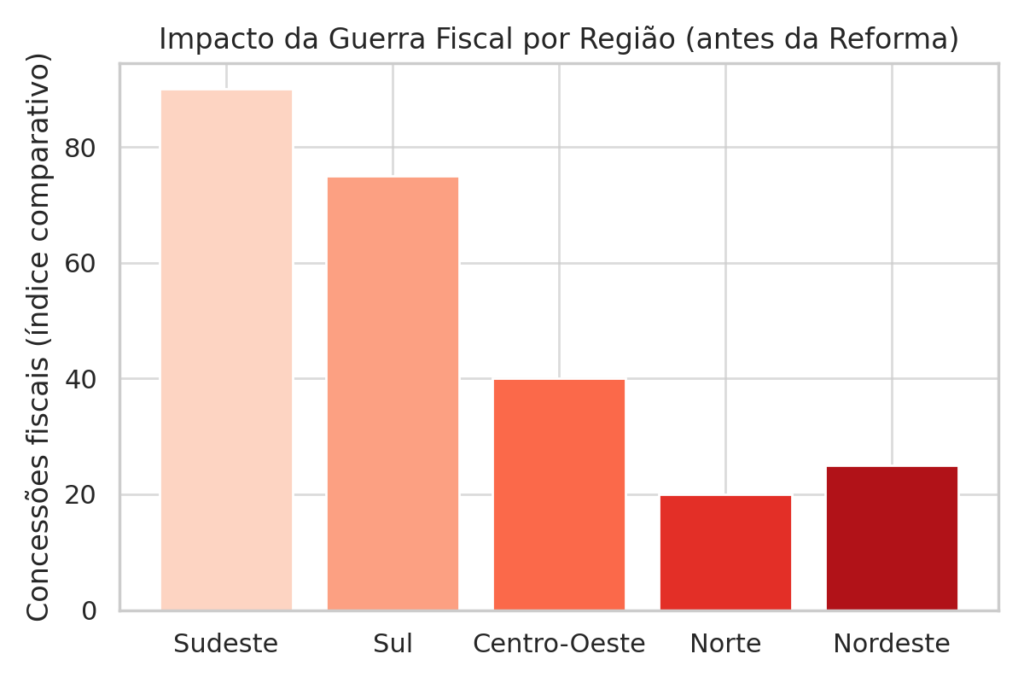

- Fim da guerra fiscal entre estados e entre União e estados, promovendo segurança jurídica e igualdade concorrencial;

- Criação do Imposto sobre Valor Agregado (IVA), que simplificará o sistema e reduzirá o custo Brasil.

Mapa: Regiões mais afetadas pela guerra fiscal (antes da reforma)

5. Impactos da reforma no ambiente de negócios

Com a simplificação tributária e a eliminação de distorções, o custo Brasil tende a cair significativamente. A nova estrutura tributária incentivará o investimento produtivo e eliminará incentivos distorcidos. O Brasil tende a:

- Melhorar sua posição no ranking Doing Business do Banco Mundial;

- Atrair investimentos estrangeiros diretos (IED);

- Fortalecer cadeias produtivas locais.

Além disso, a previsibilidade no pagamento de tributos permitirá que as empresas:

a) Planejem melhor seus investimentos;

b) Reduzam litígios com o Fisco;

c) Aumentem sua produtividade.

Com isso, o país poderá crescer com base na competitividade real e não na dependência de incentivos fiscais artificiais.

6. Declarações de Haddad: compromisso com o equilíbrio

O ministro Fernando Haddad destacou recentemente que o governo assumiu em 2023 com um déficit estrutural de 2% do PIB. Segundo ele:

“Temos desafios a enfrentar, sobretudo em relação ao equilíbrio orçamentário. Com apoio do Congresso, estamos estabilizando o Orçamento e criando as condições para a indústria se desenvolver novamente.”

Além disso, Haddad afirmou que a carga tributária hoje é menor do que há dez anos, reforçando a necessidade de revisão de gastos e não aumento indiscriminado de impostos.

Conclusão

Em suma, o Brasil não pode mais sustentar um modelo onde benefícios bilionários são concedidos a poucos, enquanto a maioria arca com a conta via IOF e tributos indiretos. O fim do privilégio é o início da justiça fiscal. A transparência na revisão das renúncias fiscais, combinada com uma reforma tributária ampla e técnica, representa um marco na construção de um sistema mais justo, competitivo e eficiente.

Portanto, ao eliminar privilégios injustificáveis e adotar uma alíquota média para todos, o Brasil poderá corrigir suas distorções fiscais históricas, reduzir o déficit público, promover o crescimento da indústria nacional e criar um novo pacto tributário centrado na justiça e no desenvolvimento sustentável. A revisão criteriosa dessas renúncias, aliada a uma reforma tributária justa, pode: Reduzir o déficit fiscal; Estimular o investimento produtivo; Corrigir distorções históricas; Melhorar o ambiente de negócios. A mudança não exige mágica, apenas vontade política e compromisso com o interesse público.

por Mano Graal

Fonte: CNNBrasil