Super-ricos precisam pagar imposto mínimo

A proposta de implementar um imposto mínimo sobre os super-ricos volta ao centro do debate nacional com a divulgação, na sexta-feira (13), de um estudo técnico conduzido pelo Ministério da Fazenda. O levantamento, com base nas declarações do Imposto de Renda de 2022 e dados da PNADC-A, apresenta evidências contundentes de que a adoção de alíquotas mínimas para os 0,2% mais ricos da população brasileira pode financiar a isenção total ou parcial para mais de 14% dos contribuintes de baixa e média renda.

É crucial que o Congresso se dedique à implementação de um imposto mínimo para os super-ricos. Esta medida não apenas promove justiça fiscal, mas também equilibra a carga tributária, assegurando que os mais abastados contribuam proporcionalmente à sua riqueza. Ao garantir que todos participem de maneira justa no financiamento das políticas públicas e no desenvolvimento social, um imposto mínimo para os super-ricos fortalece a economia e promove um ambiente mais equitativo para todos os cidadãos.

Ao longo desta análise, exploraremos em profundidade os cenários simulados, os efeitos na progressividade tributária e os impactos na desigualdade social.

1. Desigualdade tributária no Brasil: o ponto de partida

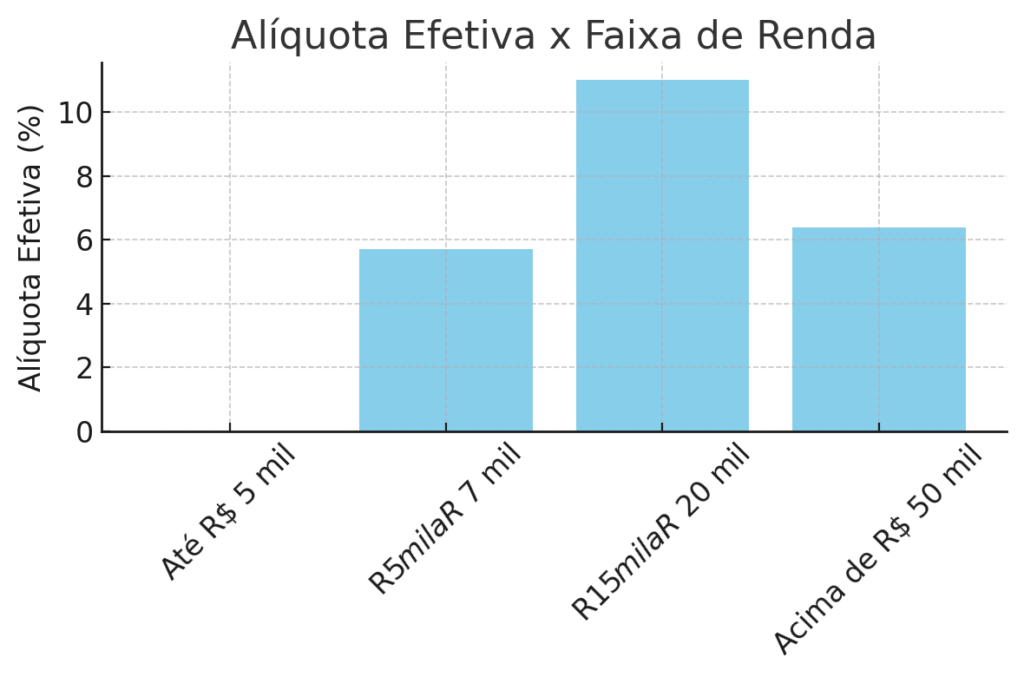

Atualmente, o sistema de Imposto de Renda para Pessoas Físicas (IRPF) apresenta características regressivas no topo da distribuição de renda. De acordo com o Ministério da Fazenda:

- Os 0,2% mais ricos (com renda acima de R$ 50 mil mensais) pagam alíquotas efetivas baixas devido à maior parcela de rendimentos isentos ou com tratamento favorecido (como lucros e dividendos).

- Já os contribuintes da classe média arcam com tributos proporcionais maiores à sua renda.

📊 Gráfico 1 – Alíquota Efetiva x Faixa de Renda (2022)

| Faixa de Renda Mensal (R$) | Alíquota Efetiva (%) |

|---|---|

| Até R$ 5 mil | 0% |

| R$ 5 mil a R$ 7 mil | 5,7% |

| R$ 15 mil a R$ 20 mil | 11% |

| Acima de R$ 50 mil | 6,4% |

2. O “Imposto Mínimo” para os super-ricos: proposta e impacto fiscal

A proposta do PL nº 1.087/25 estabelece:

- Isenção total para quem recebe até R$ 5 mil;

- Desoneração parcial para rendas entre R$ 5 mil e R$ 7 mil;

- Alíquota mínima de 1% a 10% para quem ganha acima de R$ 50 mil mensais (R$ 600 mil anuais), chegando a 10% para quem recebe R$ 1,2 milhão/mês.

💡 Segundo o estudo, a arrecadação gerada por esse imposto cobriria os custos da desoneração de forma equilibrada, sem comprometer a responsabilidade fiscal.

📈 Gráfico 2 – Projeção de arrecadação com IRPFM (R$ bilhões/ano)

| Faixa de Renda Mensal | Alíquota Proposta (%) | Receita Estimada (R$ bi) |

|---|---|---|

| R$ 50 mil – R$ 100 mil | 1% – 3% | 4,5 |

| R$ 100 mil – R$ 500 mil | 4% – 7% | 6,8 |

| Acima de R$ 1,2 milhão | 10% | 3,2 |

| Total estimado | — | 14,5 |

- ✨Uso Versátil: Adequada para escritórios domésticos modernos, cantos de leitura ou salas de estar estilosas, o design se…

- ✨Assento Espaçoso & Confortável: Projetada com um assento largo para sentar de pernas cruzadas, esta cadeira é acolchoad…

- ✨Design Ergonômico & Biônico: O design em forma de U apoia a curva natural da coluna, reduzindo a pressão nas costas e q…

3. Três cenários simulados: qual é o mais justo?

Antes de mais nada, para compreender os impactos reais da proposta de reforma do Imposto de Renda, é fundamental analisar os diferentes cenários projetados pelo Ministério da Fazenda. A partir disso, torna-se possível comparar os efeitos de cada modelo sobre a justiça tributária e a desigualdade de renda. Nesse sentido, o estudo construiu três simulações distintas que, embora tratem da mesma base de dados, resultam em consequências bastante variadas. Por um lado, temos a manutenção do sistema atual; por outro, a aplicação isolada da desoneração; e, por fim, a proposta integral com o imposto mínimo sobre os super-ricos. Assim sendo, a análise comparativa desses cenários permite identificar qual deles realmente promove uma estrutura fiscal mais progressiva, sustentável e justa para a sociedade brasileira como um todo.

Cenário 1 – Sistema atual (2022)

- Manutenção do modelo vigente, sem mudanças na alíquota ou isenções.

- A regressividade aumenta entre os 0,7% mais ricos.

- Índice de Gini: 0,6185

🔴 Problemas identificados:

- Aumento da desigualdade;

- Tributação desigual;

- Injustiça fiscal mantida.

Cenário 2 – Isenção sem imposto mínimo

- Implementa-se a isenção até R$ 5 mil e desoneração parcial até R$ 7 mil.

- Não se tributa os super-ricos adicionalmente.

🟠 Efeitos:

- Leve melhora para as camadas médias;

- Piora na desigualdade geral da renda.

📉 Índice de Gini sobe para 0,6192 – mais desigual que o atual.

Cenário 3 – Isenção + imposto mínimo (modelo ideal)

- Combina desoneração para a base com tributação adicional no topo.

- Alivia os mais pobres, sem comprometer o equilíbrio fiscal.

- Melhora a progressividade e reduz distorções.

✅ Resultados esperados:

- Queda no Índice de Gini para 0,6178;

- Maior justiça social;

- Equidade tributária.

📊 Tabela comparativa – Índice de Gini em cada cenário

Em primeiro lugar, o Índice de Gini é uma medida estatística utilizada para avaliar a desigualdade na distribuição de renda de uma população. De modo geral, ele varia de 0 a 1, sendo que quanto mais próximo de zero, mais igualitária é a distribuição; por outro lado, valores próximos de 1 indicam alta concentração de renda em poucas mãos. Além disso, o índice é amplamente utilizado por economistas e governos para monitorar os efeitos de políticas públicas. Portanto, quanto menor o valor do Gini após uma reforma tributária, por exemplo, mais justa e equilibrada tende a ser a sociedade em termos de renda.

| Cenário | Índice de Gini |

|---|---|

| Atual (2022) | 0,6185 |

| Isenção sem IRPFM | 0,6192 |

| Isenção + IRPFM (proposta completa) | 0,6178 ✅ |

4. A importância da progressividade fiscal

A progressividade no sistema tributário é essencial para que os cidadãos contribuam de acordo com sua capacidade econômica. Um modelo justo:

- Redistribui a carga de forma equilibrada;

- Protege os mais vulneráveis;

- Reduz a desigualdade estrutural.

🧭 No caso brasileiro, essa medida visa corrigir distorções históricas, onde lucros e dividendos (grandes fontes de renda dos super-ricos) são pouco ou nada tributados.

5. Sustentabilidade fiscal preservada

Outro ponto crucial da proposta é que, ao criar novas fontes de arrecadação no topo da pirâmide, o governo evita perdas fiscais que poderiam gerar aumento de endividamento ou cortes em políticas sociais.

⚠️ O segundo cenário, por exemplo, além de ineficiente para reduzir desigualdade, ameaça a sustentabilidade fiscal por não prever compensações.

Conclusão: justiça tributária como instrumento de transformação social

Em síntese, o estudo divulgado pelo Ministério da Fazenda reforça que apenas a combinação entre isenção fiscal para os mais pobres e tributação mínima dos super-ricos poderá promover justiça social de fato. Além disso, o PL nº 1.087/25 se mostra tecnicamente sólido por:

- Apresentar impacto positivo na progressividade tributária;

- Garantir equilíbrio fiscal;

- Reduzir, mesmo que timidamente, o índice de Gini;

- Corrigir distorções graves de isenção em faixas de renda elevadas.

Em conclusão, estabelecer um imposto mínimo para os super-ricos é uma medida essencial para reduzir desigualdades e fortalecer as finanças públicas. Cabe ao Congresso enfrentar esse desafio com responsabilidade e senso de urgência, buscando um sistema tributário mais justo e equilibrado, no qual todos contribuam de forma adequada para o crescimento e bem-estar da sociedade. Portanto, a reforma não é apenas uma questão técnica, mas também moral e política, essencial para construir um Brasil mais justo e inclusivo. Trata-se de um passo importante rumo à superação da desigualdade, historicamente enraizada em nosso sistema econômico.

por Mano Graal

Fonte: EBC