Com Selic a 15% Copom encerra ciclo de alta

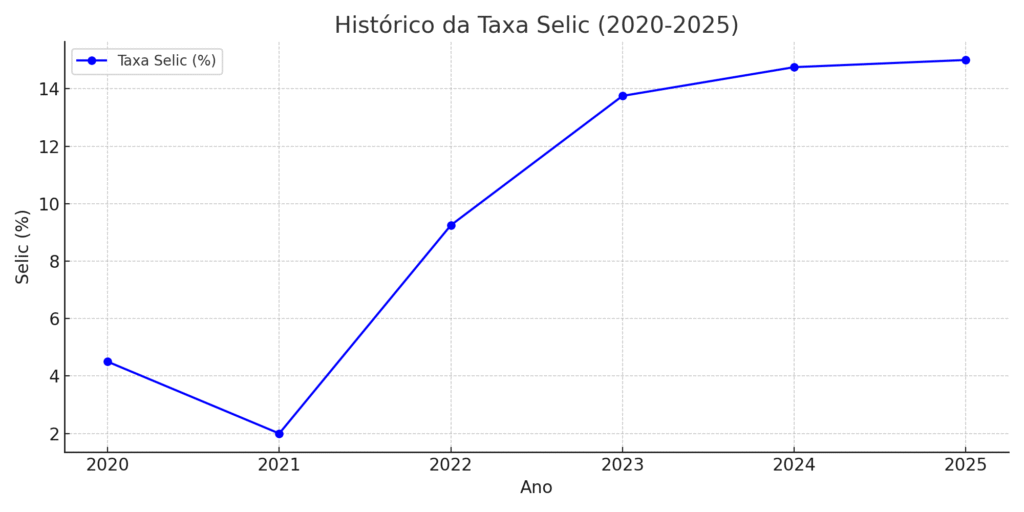

A decisão do Comitê de Política Monetária (Copom) de elevar a taxa Selic em 0,25 ponto percentual, fixando-a em 15% ao ano, marca o encerramento de um longo ciclo de altas iniciado em 2021. Embora esperada por parte do mercado, a medida consolidou o maior patamar da taxa básica de juros desde julho de 2006. A seguir, exploramos com profundidade os fatores que influenciaram essa decisão, os efeitos econômicos esperados e o impacto direto nos seus investimentos.

1. Selic a 15%: Entenda o contexto histórico e atual

Para começo de conversa, o Brasil convive há décadas com instabilidades inflacionárias. O país é um dos poucos no mundo que experimentou 42 anos seguidos com inflação de dois dígitos (1953–1995). Por isso, o Banco Central continua agindo com cautela.

Apesar da desaceleração do IPCA e da recente valorização do real frente ao dólar, a autoridade monetária sinalizou que não há espaço para cortes no curto prazo, diante da incerteza fiscal, política e internacional.

Gráfico 1: Evolução da Taxa Selic (2020–2025)

2. Pressões e fundamentos econômicos por trás da decisão

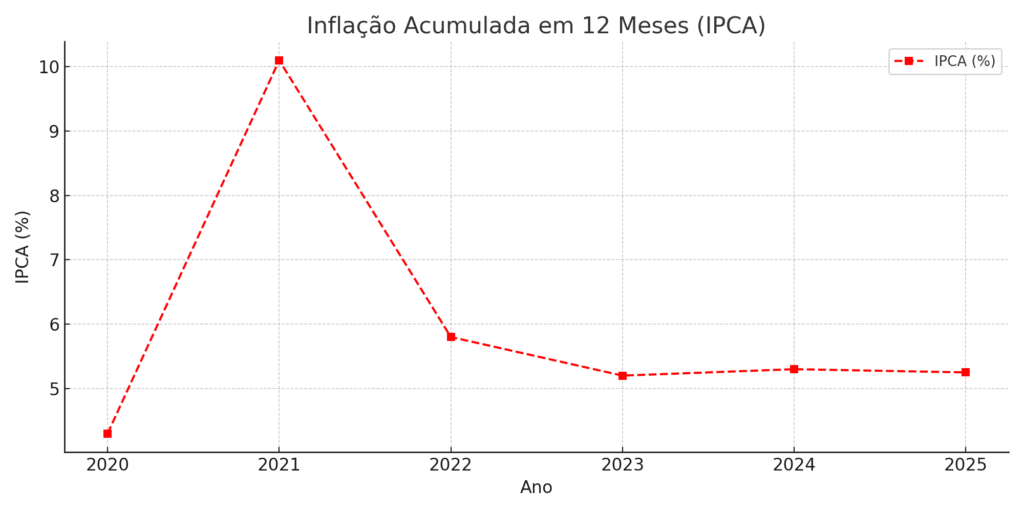

2.1 Inflação: sinais de arrefecimento, mas ainda acima da meta

Embora o IPCA de maio tenha vindo abaixo das expectativas (0,26%), a inflação acumulada em 12 meses está em 5,32%, acima do teto da meta de 4,5%. Além disso, a inflação de serviços permanece resistente, impulsionada por um mercado de trabalho ainda aquecido e pela elevação da massa salarial.

Gráfico 2: IPCA acumulado em 12 meses (2020–2025)

- 😻 Leve seus animais de estimação para qualquer lugar – Em conformidade com as dimensões dos assentos da LATAM companhias…

- 😻 Bolsa de transporte multifuncional para animais de estimação – A bolsa de transporte para animais de estimação e pode …

- 😻 Perfeito para viagens – Nossa bolsa de transporte é mais fácil de colocar ou retirar animais de estimação porque tem 1…

2.2 Dólar em queda favorece desaceleração de preços

Entretanto, paralelamente, o real se fortaleceu e o dólar caiu 11% no ano, saindo da faixa dos R$ 5,50. Isso reduz os preços de importados como grãos, combustíveis e carne, e alivia a inflação. Ainda assim, o Banco Central ressalta que tais movimentos são voláteis e não garantem estabilidade duradoura.

3. Expectativas de mercado e riscos geopolíticos

3.1 Projeções para a inflação

Segundo o último relatório Focus (13/06), o mercado prevê IPCA de 5,25% para 2025 e 4,5% para 2026 – ou seja, longe do centro da meta de 3%.

3.2 Incertezas externas: o efeito Trump e a política do Fed

Nos EUA, o Federal Reserve manteve os juros entre 4,25% e 4,5%, mas deixou aberta a possibilidade de cortes no segundo semestre. Entretanto, políticas econômicas do ex-presidente Trump – como tarifas sobre importações e restrições migratórias – adicionam incerteza aos modelos de previsão econômica. A inflação americana deve encerrar o ano em cerca de 3%, ainda acima da meta do Fed (2%).

4. Os dois lados da mesma Selic

A princípio, a taxa Selic em 15% ao ano representa um nível bastante elevado de juros para a economia brasileira. Desse modo, essa política tem efeitos positivos e negativos, que afetam diferentes setores e agentes econômicos de maneira distinta. Abaixo, apresento os dois lados da Selic:

✅ Lado Positivo da Selic a 15%

a) Controle da Inflação

- Principal objetivo do Banco Central ao elevar a Selic é conter a inflação.

- Com juros altos, o crédito fica mais caro, o consumo diminui e os preços tendem a se estabilizar.

- Isso ajuda a manter o poder de compra da população, especialmente os mais pobres, que são os mais afetados pela alta de preços.

b) Atração de Capital Estrangeiro

- Juros altos tornam o Brasil mais atrativo para investidores internacionais, especialmente em títulos da dívida pública (como os Tesouros).

- Isso aumenta a entrada de dólares no país, fortalecendo o real e contribuindo para a estabilidade cambial.

c) Rendimento mais alto para investimentos em renda fixa

- Aplicações como Tesouro Direto, CDBs e fundos DI passam a oferecer rentabilidades mais atrativas, especialmente para investidores conservadores.

- Estimula a formação de poupança interna.

d) Redução da volatilidade do câmbio

- A taxa elevada tende a conter a fuga de capitais e diminuir a especulação contra o real, promovendo maior estabilidade cambial.

✅ Lado Negativo da Selic a 15%

a) Desaceleração da Economia

- Com o crédito mais caro, consumo e investimentos caem, reduzindo a atividade econômica.

- Pode levar a recessão ou estagnação, afetando o crescimento do PIB.

b) Aumento do Desemprego

- Com a desaceleração econômica, as empresas vendem menos, investem menos e podem demitir funcionários.

- A taxa de desemprego tende a subir no médio prazo.

c) Custo maior da Dívida Pública

- O governo paga mais juros sobre sua dívida, já que muitos títulos estão atrelados à Selic.

- Isso pode gerar aumento do déficit público e dificultar o equilíbrio fiscal.

d) Impacto negativo no setor produtivo

- Empresas que dependem de crédito para capital de giro ou investimentos sofrem com os juros altos.

- Setores como construção civil, varejo, indústria e agronegócio são particularmente afetados.

e) Desigualdade social

- Juros altos beneficiam quem tem capital (investidores) e penalizam quem depende de crédito (consumidores, empreendedores).

- Isso pode aumentar a concentração de renda e agravar desigualdades.

🎯 Resumo em Tabela

| Aspecto | Efeito Positivo | Efeito Negativo |

|---|---|---|

| Inflação | Contida ou em queda | Pode ocorrer deflação com atividade fraca |

| Câmbio | Real fortalecido | Exportações podem ser prejudicadas |

| Investimentos financeiros | Renda fixa atrativa | Bolsa de valores e crédito desestimulados |

| Setor produtivo | Estabilidade de preços | Menor investimento e crescimento econômico |

| Emprego | Estável a curto prazo | Pode cair a médio/longo prazo |

| Dívida Pública | Atração de capital ajuda no financiamento | Custo maior dos juros da dívida |

5. Investimentos: quanto rende com Selic em 15%?

Apesar de todos esses fatores, com a Selic em 15%, a renda fixa voltou a ser extremamente atrativa. Veja na tabela abaixo os rendimentos estimados para diferentes aplicações em um ano:

Tabela 1: Rendimento estimado com Selic a 15% ao ano

| Investimento (R$) | Rendimento Total (15%) | Tesouro Selic (estimado) | Poupança (6,17% a.a.) | CDB (12,75% a.a.) |

|---|---|---|---|---|

| 1.000 | R$ 1.150,00 | R$ 1.135,00 | R$ 1.061,70 | R$ 1.127,50 |

| 5.000 | R$ 5.750,00 | R$ 5.675,00 | R$ 5.308,50 | R$ 5.637,50 |

| 10.000 | R$ 11.500,00 | R$ 11.350,00 | R$ 10.617,00 | R$ 11.275,00 |

| 20.000 | R$ 23.000,00 | R$ 22.700,00 | R$ 21.234,00 | R$ 22.550,00 |

*Estimativas líquidas aproximadas, já considerando o efeito da inflação e imposto de renda.

Poupança com rendimento fixado em 6,17% ao ano por estar acima do limite de 8,5% da Selic.

- Peso maximo suportado: 5kg;

- Ideal para pets de pequeno e médio porte: Versátil para cães e gatos;

- Versátil: Pode ser usada no ombro, costas, transversal;

6. Quem ganha e quem perde com juros altos?

6.1 Ações e fundos imobiliários mais impactados

Ganham com Selic alta:

- Bancos tradicionais (ex: Itaú, Banco do Brasil)

- Empresas com caixa robusto e dívida baixa

- Setores de seguros e crédito consignado

Perdem com Selic alta:

- Setor de varejo (ex: Magazine Luiza, Via)

- Construção civil e imobiliário (impactados pelo crédito mais caro)

- Fundos Imobiliários (FIIs), especialmente os de lajes corporativas e shoppings

7. E a política? A eleição no radar

Por fim, a política doméstica entra no radar. O governo Lula enfrenta queda de popularidade e pode recorrer ao aumento de gastos em 2025, seu último ano antes das eleições. No outro extremo, o nome de Tarcísio de Freitas desponta no mercado como potencial candidato. Esse ambiente de disputa adiciona ruído às projeções econômicas – o que torna ainda mais improvável qualquer previsão de corte da Selic no curto prazo.

Conclusão: o Brasil estacionou nos 15% — e sem pressa para sair

Em síntese, diante de tudo isso, o Copom foi claro: o ciclo de alta acabou, mas a queda dos juros está longe de ser garantida. A Selic em 15% responde não apenas ao presente, mas também ao passado inflacionário do Brasil e às incertezas que permeiam o futuro. Para o investidor, o momento exige cautela, diversificação e olho atento nos indicadores. Já para o Banco Central, o desafio será continuar guiando a política monetária em meio à névoa – sem pressa, mas com firmeza. Enfim:

- Selic a 15% é uma medida drástica, normalmente usada em contextos de inflação persistente ou fuga de capitais.

- Em termos de política econômica, o ideal é um equilíbrio: juros suficientemente altos para controlar a inflação, mas não tão altos a ponto de sufocar o crescimento.

- A eficiência dessa política depende de outros fatores estruturais, como reformas fiscais, produtividade e estabilidade política.

por Mano Graal

Fontes: InfoMoney / InvestNews / CNN