IOF: STF BATEU O MARTELO A FAVOR DO BRASIL

O IOF (Imposto sobre Operações Financeiras) representa um dos instrumentos mais estratégicos que o governo federal utiliza para controlar o crédito, regular o fluxo de capital estrangeiro e ampliar a arrecadação tributária.

Sempre que o Estado pretende ajustar a economia ou equilibrar as contas públicas, ele pode recorrer ao IOF para tornar algumas transações mais caras e outras mais acessíveis.

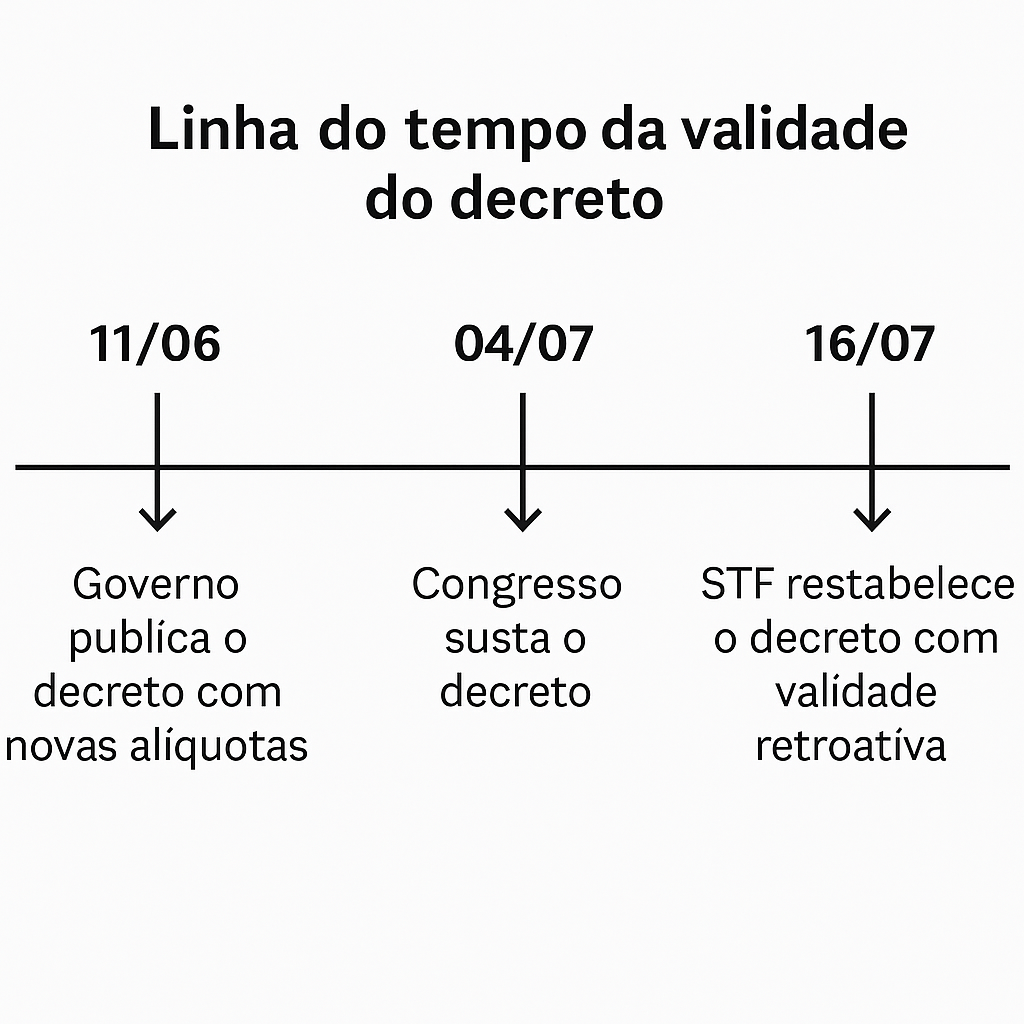

Em junho de 2025, o presidente Luiz Inácio Lula da Silva assinou um decreto que aumentou diversas alíquotas do IOF. Esse movimento teve como justificativa o reforço da arrecadação federal em meio ao cenário de ajuste fiscal. Contudo, o Congresso Nacional reagiu, argumentando que o decreto invadia competências legislativas e suspendeu seus efeitos.

Diante do impasse institucional, o Supremo Tribunal Federal (STF) interveio e, no dia 16 de julho, o ministro Alexandre de Moraes manteve a maior parte do decreto, com exceção das operações de risco sacado, que permanecem isentas da cobrança do imposto.

1. Moraes confirma aumento do IOF, mas isenta risco sacado

Alexandre de Moraes analisou o mérito do decreto e reconheceu que o presidente da República agiu dentro de suas atribuições ao editar normas sobre o IOF. Ele entendeu que o Executivo não cometeu desvio de finalidade e que a elevação das alíquotas teve respaldo legal.

Por outro lado, Moraes avaliou que o governo cometeu um excesso ao incluir as operações de risco sacado entre as transações tributáveis. Segundo o ministro, esse tipo de operação possui natureza comercial e não configura uma operação de crédito tradicional. Por isso, ele decidiu excluir essas operações do alcance do imposto, evitando, assim, um impacto tributário injustificado sobre empresas que utilizam a antecipação de recebíveis com seus fornecedores.

2. Congresso reage com críticas; governo vê equilíbrio na decisão

Logo após a divulgação da decisão, a oposição intensificou os ataques ao ministro Moraes. Vários parlamentares afirmaram que o Judiciário “desmoralizou o Congresso” ao ignorar a deliberação legislativa que havia derrubado o decreto. Esses críticos enxergam a medida como uma interferência no processo democrático.

Por outro lado, líderes do governo comemoraram a decisão e a consideraram uma resposta ponderada, já que Moraes manteve a arrecadação sobre operações estratégicas e, ao mesmo tempo, protegeu setores produtivos sensíveis. O Planalto interpretou a decisão como uma sinalização favorável à sua política econômica.

3. Veja como ficam as alíquotas: comparativo completo

A decisão do STF validou a maior parte das novas alíquotas previstas no decreto de 11 de junho. Isso significa que diversas operações financeiras ficaram mais caras para o consumidor e para as empresas.

Tabela 1 – Comparação das alíquotas do IOF (antes e depois da decisão do STF)

| Operação Financeira | Antes da decisão | Após decisão do STF |

|---|---|---|

| Cartões internacionais (crédito, débito, pré-pagos) | 3,38% (com redução até 2028) | 3,5% |

| Remessas ao exterior (gastos pessoais) | 1,1% | 3,5% |

| Compra de moeda estrangeira em espécie | 1,1% | 3,5% |

| Empréstimos de curto prazo (até 364 dias) | 1,1% | 3,5% |

| Crédito para empresas (PJ) | 1,88% máx.; 0,88% Simples | 0,38% + taxa diária de 0,0082% |

| Fundos de Investimento em Direitos Creditórios (FIDC) | Isento | 0,38% na aquisição de cota primária |

| Transferência de fundos ao exterior (fundos nacionais) | Isento | Isento |

| Aportes em VGBL (2025) | Isento | 5% sobre o que exceder R$ 300 mil |

| Aportes em VGBL (2026) | Isento | 5% sobre o que exceder R$ 600 mil |

| Operações de risco sacado | Isento | Mantêm-se isentas |

| Outras operações não especificadas | 0,38% | 3,5% na saída; isento na entrada |

4. Entenda o que é o risco sacado e por que ele ficou isento

Empresas costumam utilizar o risco sacado como uma forma de antecipar pagamento a fornecedores com o apoio de instituições financeiras. Funciona da seguinte maneira: a empresa solicita ao banco que antecipe o valor a ser pago a um fornecedor, comprometendo-se a quitar esse valor futuramente.

Apesar de envolver intermediação bancária, esse tipo de transação não configura um empréstimo. Em outras palavras, não há concessão de crédito no sentido clássico. Por esse motivo, Moraes entendeu que o decreto presidencial extrapolou ao tentar tributar esse tipo de operação, pois o IOF deve incidir apenas sobre operações típicas de crédito, câmbio ou seguros.

5. Impactos imediatos para o consumidor e para as empresas

Com a confirmação da elevação das alíquotas, consumidores que pretendem viajar ao exterior, realizar intercâmbios ou enviar dinheiro para familiares no exterior sentirão o impacto direto no bolso. Por exemplo:

- A compra de euros ou dólares em espécie agora exige o pagamento de 3,5% de IOF;

- O uso de cartões internacionais ficou mais oneroso;

- Remessas para contas bancárias no exterior passaram a ter alíquota triplicada em relação ao cenário anterior.

Para as empresas, o custo de operações de curto prazo aumentou consideravelmente. As novas regras eliminaram a diferenciação entre regimes tributários, como Simples Nacional ou cooperativas. Isso pode reduzir a margem de lucro em determinadas atividades, especialmente no comércio e na indústria de transformação.

6. Decisão retroativa preocupa contribuintes e plataformas

Além de validar o decreto, Moraes determinou que sua decisão produz efeitos retroativos a 11 de junho de 2025, data da edição original do decreto. Isso levanta uma preocupação significativa: o decreto havia sido suspenso entre 4 e 16 de julho. No entanto, com a decisão do STF, todas as operações realizadas nesse intervalo também devem recolher o IOF com as novas alíquotas.

Especialistas alertam que esse recuo pode gerar passivos tributários, especialmente para plataformas financeiras que processaram milhares de transações no período. Essas instituições precisarão recalcular o IOF devido, além de pagar eventuais multas e juros por recolhimento fora do prazo.

7. STF ainda poderá rever pontos da decisão

Apesar da decisão ter efeito imediato, ela ainda precisa passar pelo referendo do Plenário do STF. Ou seja, os demais ministros da Corte ainda podem revisar, ampliar ou até mesmo restringir os efeitos da decisão de Moraes.

Adicionalmente, setores afetados pelas mudanças já se mobilizam para apresentar novos argumentos que questionem, sobretudo, a retroatividade da cobrança. Portanto, o tema ainda permanece aberto a possíveis modificações.

Conclusão: aumento de arrecadação, mas com custos e tensões

A decisão de Alexandre de Moraes consolidou uma mudança relevante na tributação das operações financeiras no Brasil. O governo conseguiu preservar o essencial do decreto e, com isso, garantiu uma importante fonte de arrecadação para sustentar o equilíbrio fiscal. Entretanto, a elevação das alíquotas representa um aumento real de custos para cidadãos e empresas.

Enquanto o Executivo comemora a decisão como uma vitória parcial, a oposição denuncia uma interferência no papel do Congresso. No meio disso tudo, consumidores e empresários terão de rever suas estratégias financeiras e, principalmente, buscar assessoria especializada para evitar prejuízos com recolhimentos retroativos.

por Mano Graal

Fonte: InfoMoney

Imagens: ChatGPT / Canva