RENDA FIXA EM FOCO

A semana de 18 a 22 de agosto de 2025 foi marcada por um foco intenso nos mercados de renda fixa, tanto no Brasil quanto no exterior. Além das movimentações técnicas, fatores políticos e geopolíticos se combinaram com novos dados econômicos, ampliando a volatilidade. Nesse contexto, a curva de juros futuros brasileira apresentou expressiva abertura, influenciada diretamente pelo impasse diplomático entre Brasil e Estados Unidos em relação à aplicação da Lei Magnitsky em território nacional. Paralelamente, o cenário eleitoral doméstico ganhou peso adicional, já que as últimas pesquisas intensificaram a percepção de risco entre investidores. Portanto, compreender a dinâmica dessa semana é essencial para projetar os próximos movimentos.

1. Juros Futuros e Curva de Rendimentos

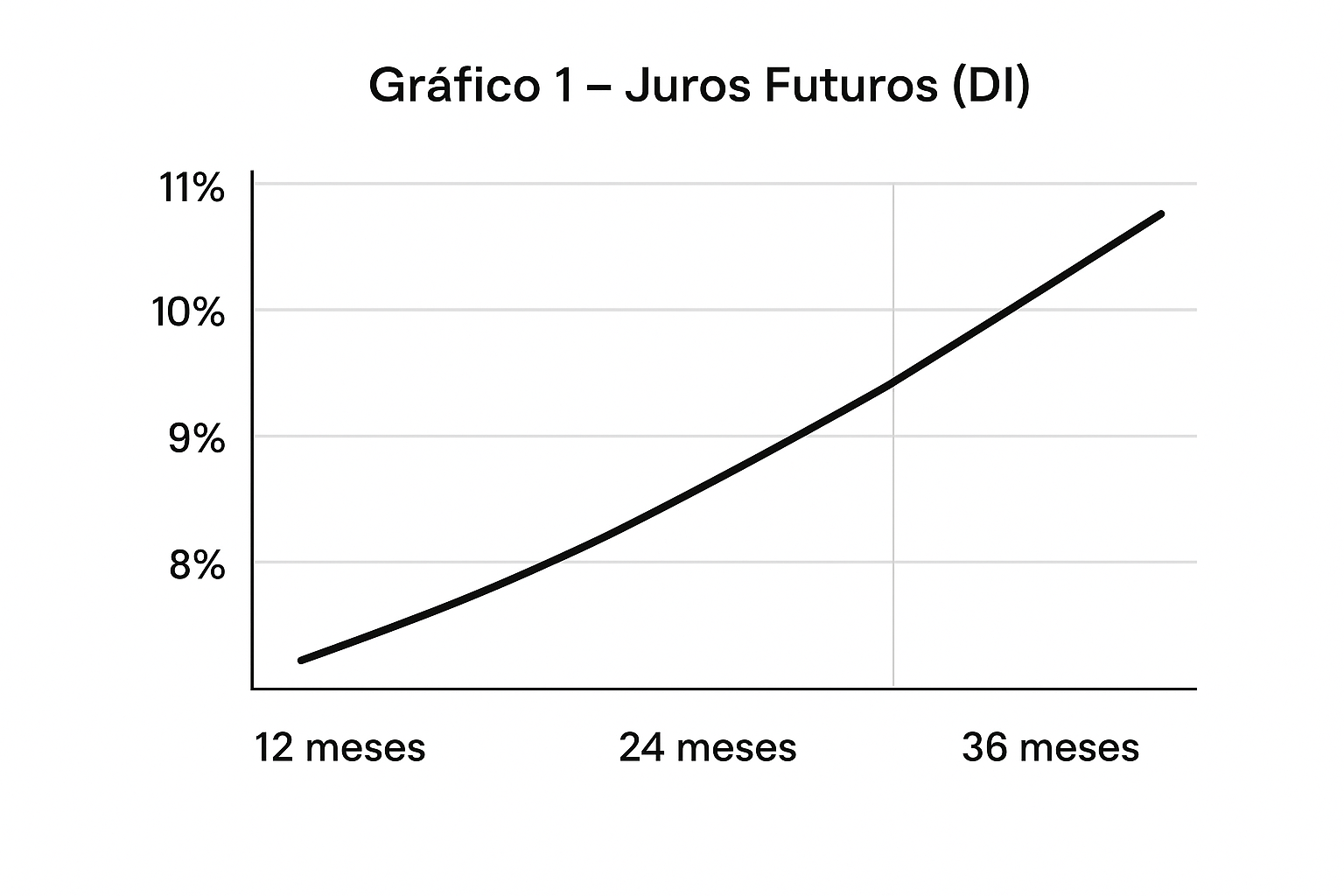

Em primeiro lugar, o foco fundamental é a curva de juros futuros encerrou a semana com forte abertura em prazos mais longos, enquanto os vencimentos mais curtos permaneceram relativamente estáveis. Esse movimento refletiu tanto o ambiente político quanto a deterioração da confiança em relação ao equilíbrio fiscal.

- O contrato DI jan/26 permaneceu em 14,9%, mostrando estabilidade frente à semana anterior, o que sinaliza que, no curto prazo, não houve alteração significativa nas expectativas de política monetária.

- Já o DI jan/27 avançou para 13,96%, acumulando alta de 4,5 pontos-base, sugerindo um leve aumento de incerteza para o médio prazo.

- O DI jan/29 apresentou variação mais intensa, subindo 19 pontos-base e encerrando em 13,28%, refletindo maior cautela dos investidores diante do cenário político doméstico.

- O contrato DI jan/31 fechou em 13,64%, alta de 28 pontos-base, enquanto o DI jan/35 saltou para 13,85%, com incremento de 33 pontos-base, evidenciando forte pressão sobre os prazos mais longos da curva.

Além disso, outro foco são as taxas reais, que também mostraram elevação considerável. As NTN-Bs com vencimento em 2030 passaram a render 7,94% a.a., contra 7,60% na semana anterior. Esse patamar reforça a percepção de prêmio de risco elevado exigido pelos investidores, sobretudo em títulos indexados à inflação.

2. Impacto Internacional: Treasuries Americanas

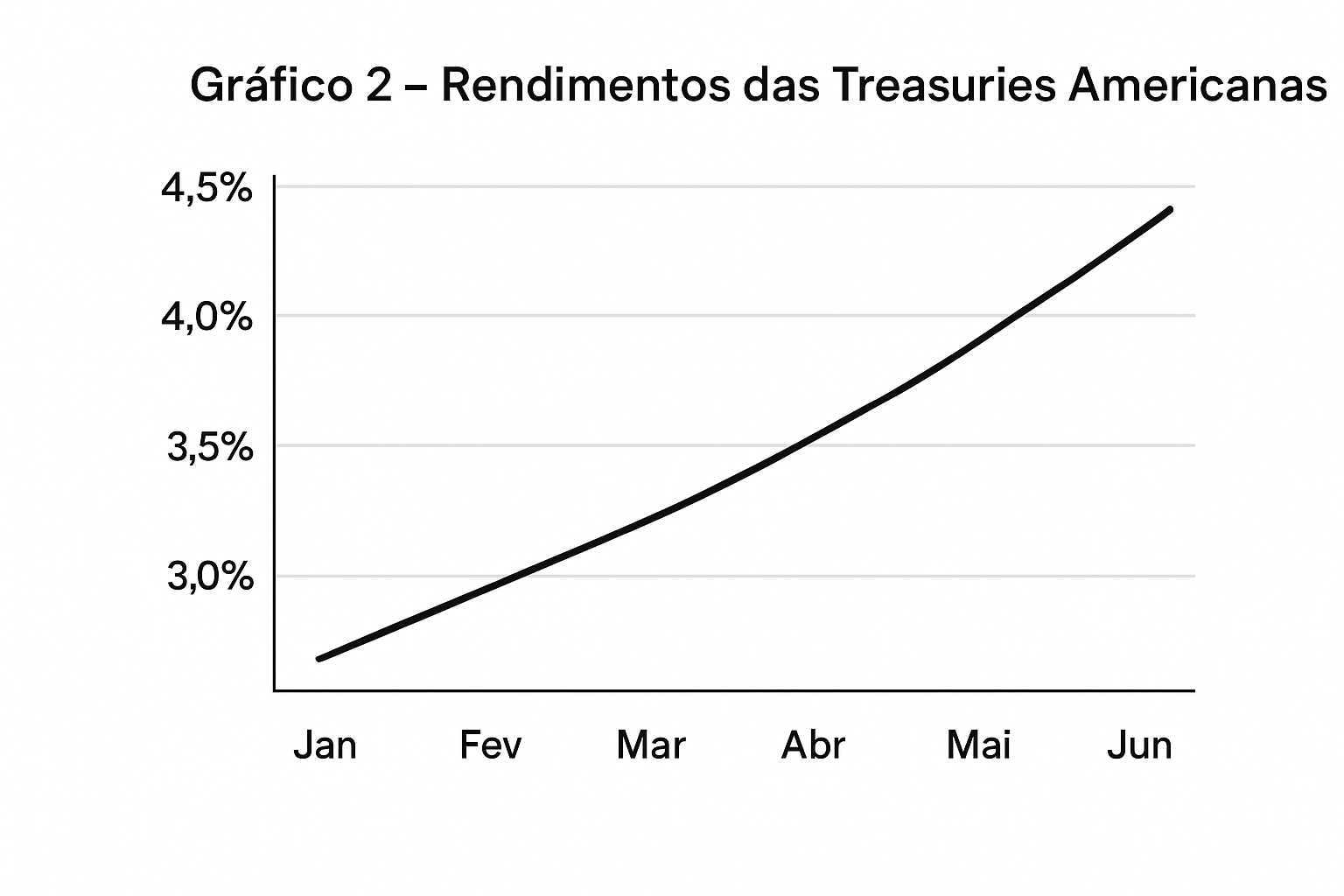

No cenário internacional, o foco foi nos rendimentos das Treasuries, que também chamaram a atenção. Apesar da incerteza global, os títulos norte-americanos tiveram queda nos rendimentos, resultado da busca por ativos de menor risco em um ambiente ainda instável.

- As Treasuries de 2 anos encerraram a semana em 3,70%, com recuo de 5,4 pontos-base frente ao período anterior. Esse movimento sugere maior expectativa de cortes de juros pelo Federal Reserve em breve.

- Já as Treasuries de 10 anos terminaram em 4,26%, queda de 5,7 pontos-base, refletindo uma visão mais cautelosa sobre o crescimento da economia americana.

Assim, a redução nos rendimentos das Treasuries contribuiu para limitar parte da pressão sobre os ativos emergentes, ainda que o Brasil tenha enfrentado fatores domésticos mais relevantes que intensificaram sua volatilidade.

- Verifique a voltagem antes de comprar o produto para certificar-se de que corresponde à da sua região

3. Mercado Secundário de Crédito Privado

No mercado de crédito privado, por outro lado, o foco foi no ambiente mais positivo. Embora os spreads das debêntures indexadas ao CDI tenham permanecido estáveis, o índice IDEX-DI encerrou em 1,94% no dia 21/08, sinalizando leve melhora da percepção de risco.

Em relação às debêntures isentas, o movimento foi ainda mais significativo, com os spreads recuando para -1,93 pontos-base, frente a 11,88 pontos-base na semana anterior. Essa redução indica uma procura crescente por papéis de maior qualidade, em especial aqueles isentos de imposto de renda, bastante atrativos para investidores de longo prazo.

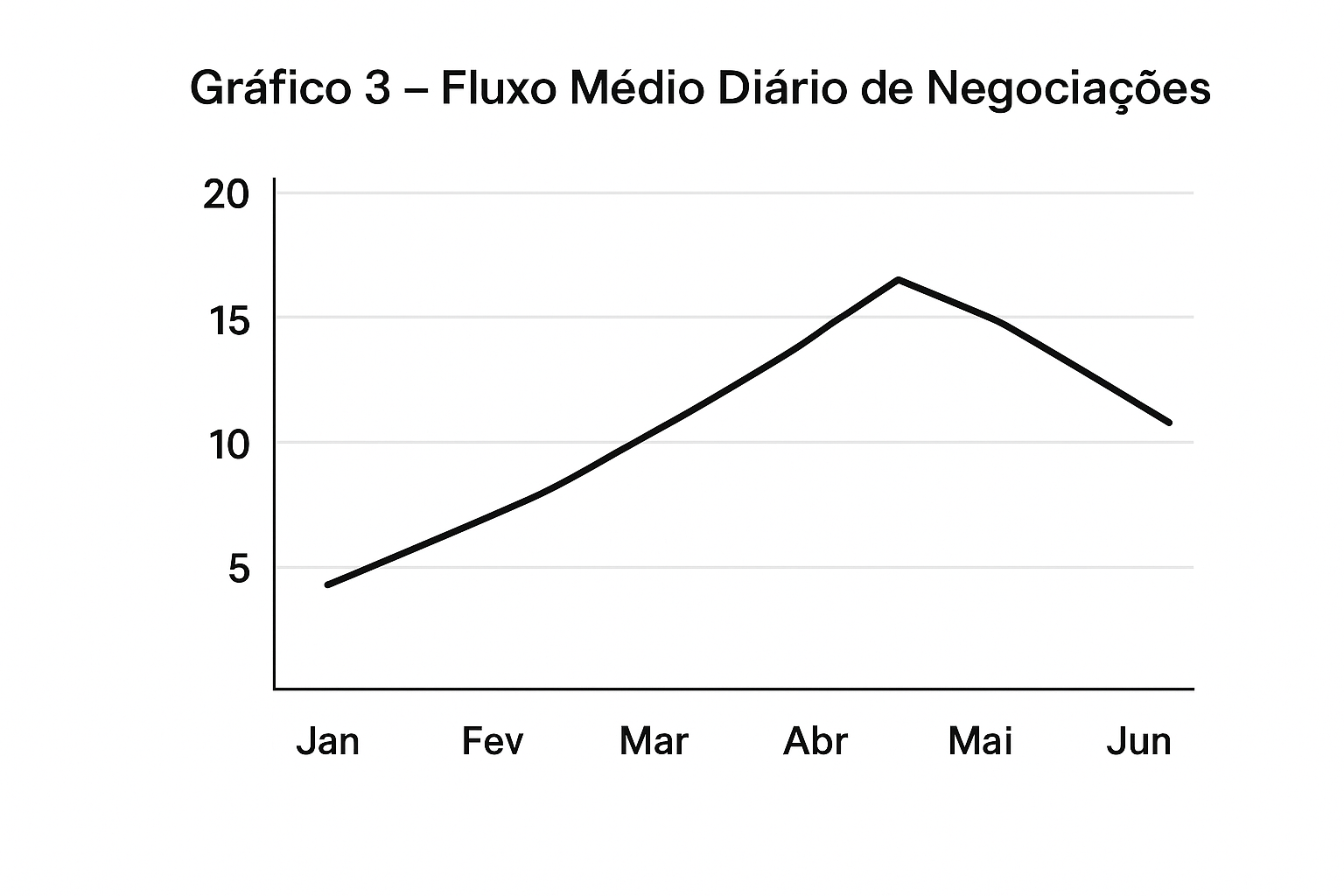

Além disso, o fluxo médio diário de negociações mostrou expressivo crescimento em praticamente todas as classes de ativos:

| Ativo | Fluxo Médio Diário (R$ milhões) | Semana Anterior (R$ milhões) | Variação (%) |

|---|---|---|---|

| Debêntures não incentivadas | 954 | 855 | +11,6% |

| Debêntures incentivadas | 1.181 | 876 | +34,8% |

| CRAs | 353 | 292 | +20,9% |

| CRIs | 195 | 159 | +22,6% |

Esse aumento nos volumes reflete não apenas a maior confiança dos investidores institucionais, mas também a busca por diversificação em um cenário de incertezas na renda fixa pública.

4. Destaque Internacional: Simpósio de Jackson Hole

Outro ponto central da semana foi o simpósio de Jackson Hole, realizado nos Estados Unidos. O presidente do Federal Reserve, Jerome Powell, trouxe uma mensagem que reforçou o otimismo dos mercados globais. Ele sinalizou que o banco central americano pode retomar os cortes de juros já na próxima reunião de política monetária, caso os indicadores de inflação confirmem uma trajetória consistente de desaceleração.

Essa fala teve impacto imediato sobre as expectativas de curto prazo, uma vez que investidores passaram a precificar maior probabilidade de afrouxamento monetário ainda em 2025. No entanto, é importante ressaltar que Powell também destacou os riscos de uma redução prematura, lembrando que a inflação ainda se encontra acima da meta em diversas métricas.

5. O que esperar para a próxima semana

O foco da semana que se inicia estará dividido entre os cenários doméstico e internacional.

- Nos Estados Unidos, o dado mais relevante será a divulgação do PCE (Personal Consumption Expenditures) na sexta-feira. Esse indicador, por ser a medida preferida do Fed para acompanhar a inflação, pode redefinir o ritmo de cortes de juros.

- No Brasil, a atenção dos investidores estará voltada para o IPCA-15 de agosto, a ser divulgado na terça-feira. Caso o dado venha acima do esperado, pode reforçar ainda mais a pressão sobre a curva de juros, especialmente nos vencimentos longos.

Portanto, a próxima semana promete ser de intensa volatilidade, com os investidores monitorando tanto o ambiente político doméstico quanto os sinais da economia americana.

Conclusão

Em síntese, a semana de 18 a 22 de agosto consolidou-se como um período de forte abertura da curva de juros no Brasil, com destaque para o avanço expressivo nos prazos mais longos. Com foco no ambiente político, aliado às tensões diplomáticas, foi determinante para esse movimento. Além disso, as NTN-Bs reforçaram a percepção de risco elevado, enquanto o mercado de crédito privado mostrou-se mais resiliente, com aumento de liquidez e redução de spreads em alguns segmentos.

No exterior, as quedas nos rendimentos das Treasuries e as sinalizações de Jerome Powell em Jackson Hole trouxeram algum alívio, mas a atenção segue voltada para os próximos indicadores de inflação. Dessa forma, a combinação entre cenário político interno e agenda econômica internacional deverá manter a renda fixa sob os holofotes, exigindo cautela redobrada dos investidores.

por Mano Graal

Fonte: EXPERT XP

Imagens: ChatGPT / FreePik