A SEMANA NO IBOVESPA, MERCADOS GLOBAIS E RENDA FIXA

Para compreender o desempenho dos mercados nesta semana, é fundamental destacar que o Ibovespa encerrou com queda de 0,3% em reais, embora tenha avançado 0,6% em dólares, alcançando 142.272 pontos. Essa divergência entre moeda local e estrangeira reflete, sobretudo, a dinâmica cambial, já que o real apresentou relativa depreciação frente ao dólar. Além disso, enquanto os mercados globais mostraram força, puxados pelo otimismo com a inteligência artificial e pela expectativa de cortes de juros nos Estados Unidos, o Brasil viveu uma semana de ajustes, marcada tanto por tensões políticas quanto por indicadores econômicos contraditórios.

2. Mercados Globais: AI em destaque e Fed sob pressão

Em primeiro lugar, o cenário internacional apresentou sinais de mudança importantes. A revisão realizada pelo Bureau of Labor Statistics (BLS) mostrou que a economia americana criou 911 mil empregos a menos nos 12 meses até março do que havia sido inicialmente divulgado. Em paralelo, os pedidos de seguro-desemprego surpreenderam negativamente, alcançando o nível mais alto desde 2021. Dessa forma, o mercado financeiro reforçou suas apostas em um ciclo de três cortes de juros de 25 pontos-base pelo Federal Reserve até o final de 2025.

Por outro lado, os indicadores de inflação nos EUA tiveram leitura mais ambígua: o CPI acelerou, mas veio em linha com o consenso, enquanto o PPI registrou deflação, movimento que sugere menor pressão nos preços ao produtor. Portanto, o quadro atual combina fraqueza do mercado de trabalho com desaceleração parcial da inflação, ampliando a convicção de que haverá espaço para flexibilização monetária.

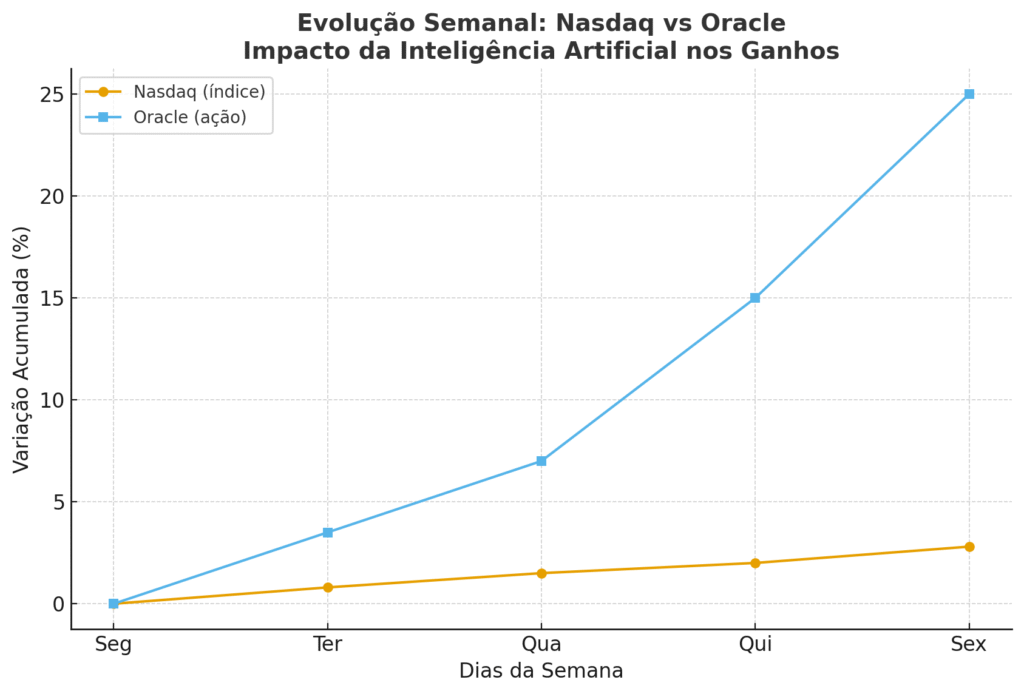

Entretanto, enquanto os investidores aguardam definições do Fed, o setor de inteligência artificial segue como motor de valorização das bolsas. A Oracle disparou 25% em apenas uma semana, impulsionada por um salto de 1.529% ano contra ano na receita de multicloud database. Assim, a narrativa de inovação tecnológica continua a sustentar o otimismo global.

3. Brasil: Ibovespa, política e economia real

Ao contrário dos EUA, o mercado brasileiro registrou uma semana de movimentos mais contidos. De um lado, o Ibovespa alcançou um marco histórico, fechando pela primeira vez acima de 143 mil pontos na quinta-feira. De outro, encerrou a semana com leve queda, reflexo tanto da realização de lucros quanto do ambiente político.

Adicionalmente, o julgamento e a condenação do ex-presidente Jair Bolsonaro mantiveram a política no radar, trazendo volatilidade aos preços dos ativos. Já no campo econômico, os números apresentaram mensagens divergentes:

- O IPCA de agosto mostrou deflação, surpreendendo positivamente e ficando abaixo das expectativas.

- Contudo, a inflação de serviços permanece elevada, revelando pressões persistentes em setores menos sensíveis ao crédito.

- Por fim, as vendas no varejo recuaram, principalmente em segmentos como móveis e eletrodomésticos, muito expostos às condições financeiras.

📊 Tabela 1 – Indicadores Econômicos no Brasil (agosto)

| Indicador | Resultado | Expectativa | Interpretação |

|---|---|---|---|

| IPCA | -0,1% | 0,0% | Deflação pontual |

| Inflação Serviços | +0,5% | +0,4% | Pressão estrutural |

| Vendas no Varejo | -0,2% | +0,3% | Fraqueza no consumo |

Portanto, o desempenho da bolsa brasileira foi limitado por um conjunto de fatores que mesclaram avanços técnicos com preocupações estruturais.

4. Fluxos de Capital e Ações em Destaque

No campo dos fluxos, os investidores estrangeiros mantiveram baixa intensidade de participação: registraram entrada líquida de R$ 500 milhões na semana, mas, no acumulado de setembro, ainda há uma saída líquida de R$ 1 bilhão. Essa postura mais cautelosa revela que, embora o Brasil desperte interesse em momentos de otimismo global, a falta de catalisadores internos consistentes mantém o apetite limitado.

No universo corporativo, alguns papéis se destacaram:

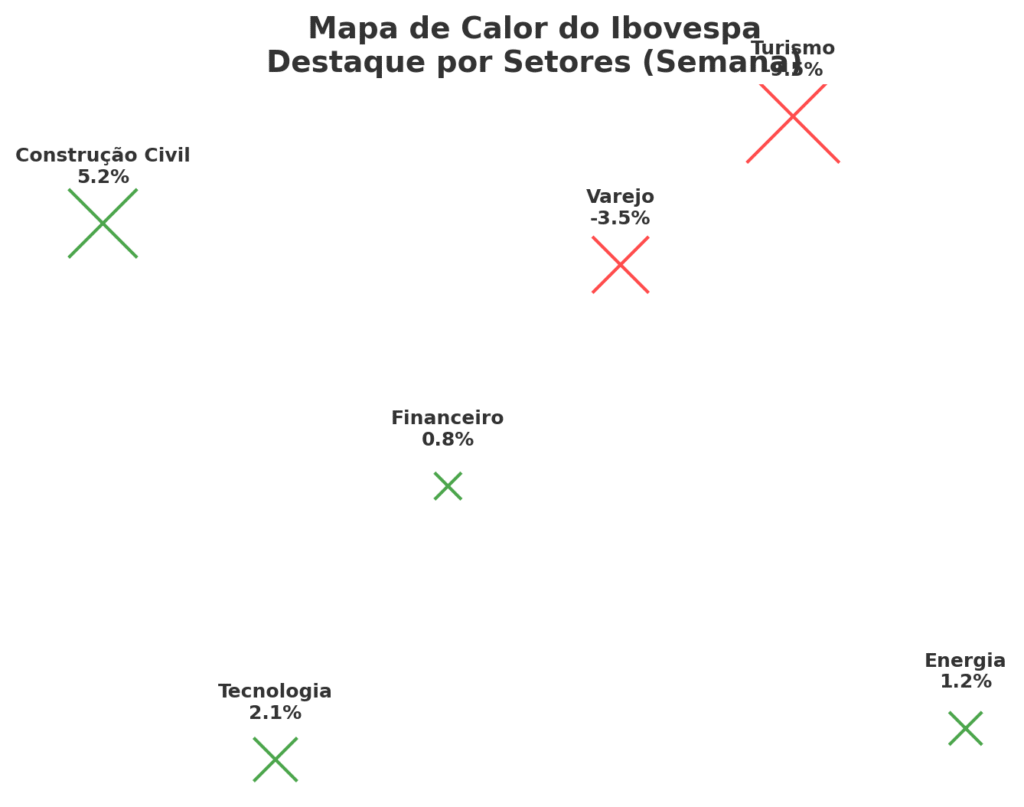

- Cyrela (CYRE3, +5,2%) avançou após a elevação de seu preço-alvo por um banco de investimentos, refletindo expectativas positivas para o setor imobiliário.

- CVC (CVCB3, -9,5%), por outro lado, sofreu forte correção técnica, com investidores ajustando posições após ganhos recentes.

📊 Mapa de calor do Ibovespa (descrição): setores de construção civil em verde, varejo e turismo em vermelho, mostrando dispersão de retornos.

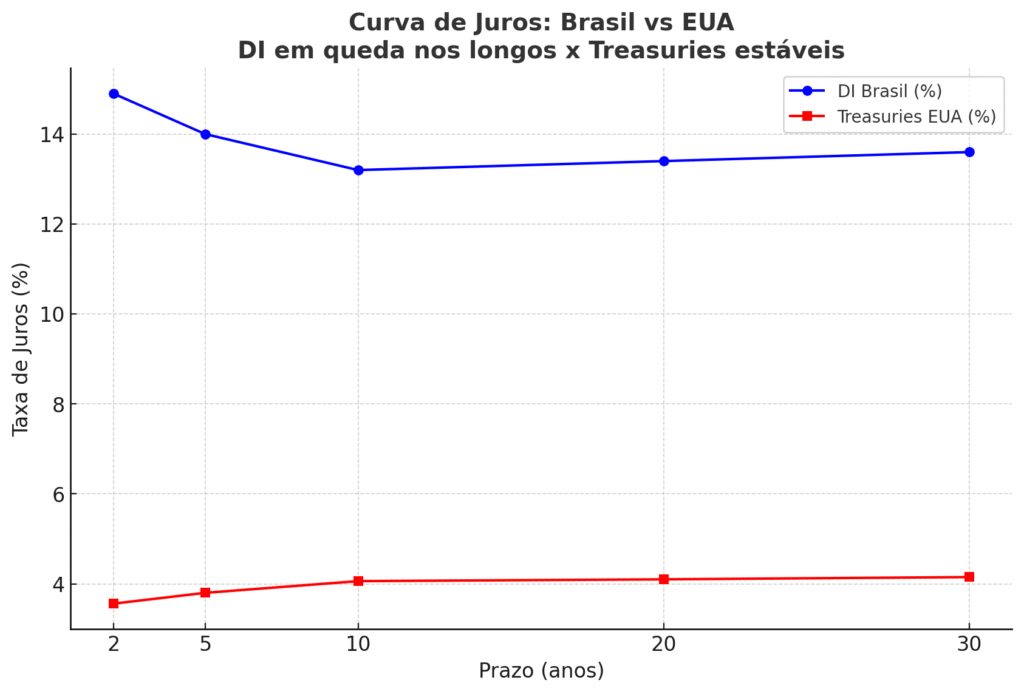

5. Renda Fixa: curva de juros ajustada

No mercado de juros futuros, observou-se um movimento divergente ao longo da curva. Os vértices curtos apresentaram abertura, refletindo incertezas locais, enquanto os vértices longos fecharam, acompanhando o alívio externo.

📊 Tabela 2 – Taxas de Juros Futuras (comparativo semanal)

| Contrato | Taxa (%) | Variação (bps) |

|---|---|---|

| DI jan/26 | 14,9 | +1,0 |

| DI jan/27 | 14,03 | +10,5 |

| DI jan/29 | 13,21 | +5,0 |

| DI jan/31 | 13,43 | -4,5 |

| DI jan/35 | 13,57 | -14,0 |

Em consequência, a taxa real dos títulos NTN-B 2030 caiu para 7,77% a.a., ante 7,82% na semana anterior, sinalizando maior procura por proteção contra inflação.

6. Treasuries: referência global

Enquanto isso, nos Estados Unidos, a curva de Treasuries refletiu o debate sobre política monetária:

- Os títulos de 2 anos avançaram para 3,56% (+5 bps).

- Já os de 10 anos recuaram para 4,06% (-4 bps).

Essa inversão parcial reforça a percepção de que o mercado projeta cortes de juros, mas ainda teme persistência inflacionária no curto prazo.

7. Crédito Privado: robustez no financiamento

No segmento de crédito privado, a semana foi de relativa estabilidade nos spreads:

- Debêntures indexadas ao CDI permaneceram em torno de 1,76%.

- Debêntures isentas recuaram para -21 bps, frente -11,5 bps na semana anterior.

Já no mercado primário, o volume de ofertas surpreendeu positivamente. Em agosto, o total de emissões somou R$ 43,2 bilhões, elevando o acumulado do ano para R$ 326,7 bilhões.

📊 Tabela 3 – Emissões no Mercado de Capitais (agosto/2025)

| Ativo | Volume (R$ bi) | Participação |

|---|---|---|

| Debêntures | 34,3 | 79% |

| CRAs | 6,6 | 15% |

| CRIs | 2,3 | 6% |

Assim, o protagonismo das debêntures (79% do total) reforça sua posição como principal instrumento de captação. Contudo, vale destacar o avanço dos CRAs, que atingiram R$ 6,6 bilhões no mês, o maior volume de 2025, comprovando a crescente importância do agronegócio no mercado de capitais.

8. Conclusão

Em síntese, a semana trouxe uma narrativa de contrastes. De um lado, os mercados apresentaram otimismo global com inteligência artificial e a expectativa de cortes de juros pelo Fed sustentaram os mercados internacionais. De outro, no Brasil, o Ibovespa oscilou entre recordes e ajustes, refletindo tanto fatores políticos quanto a fragilidade do consumo doméstico. A curva de juros futuros mostrou movimento misto, enquanto o crédito privado seguiu robusto, com destaque para o financiamento do agronegócio.

Portanto, a fotografia final revela que, apesar de pressões e incertezas, o mercado encontra caminhos de equilíbrio, sustentado por fluxos seletivos e pelo dinamismo do mercado de capitais.

por Mano Graal

Fonte: EXPERT XP

Imagens: CHAT GPT / FREE PIK